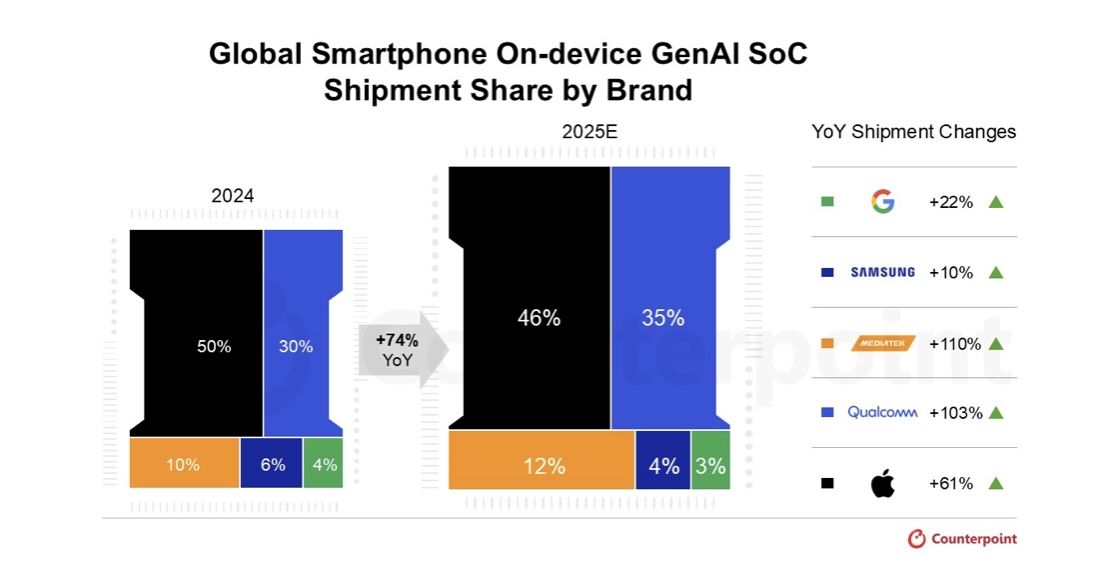

據調研機構 Counterpoint 最新釋出的《2025 年第二季全球智慧型手機 SoC 出貨與預測追蹤報告》,2025 年具備 GenAI 功能的智慧型手機 SoC 出貨量將占全球總量的 35%、年增長達 74%。

此一成長動能主要來自於 GenAI 功能在各價位帶的快速滲透。蘋果預計將以 46% 的市占率穩居領先,高通則以 35% 位居第二,聯發科以 12% 排名第三。

(Source:Counterpoint)

(Source:Counterpoint)

為鞏固領先優勢,蘋果與 OpenAI 展開合作,將 ChatGPT 深度整合至 iOS、iPadOS 與 macOS,使用戶能直接體驗其功能。同時蘋果也持續開發自有生成式模型,包括一款 30 億參數的裝置端語言模型,以及可透過 Apple Silicon 伺服器的 Private Cloud Compute 存取的更大型伺服器端模型。

在 Android 陣營,高通推出 AI Orchestrator,協助 OEM 專注於應用與服務開發,而無需處理複雜的 LLM、硬體與軟體整合;聯發科則透過 NeuroPilot 工具組進一步優化 CPU、GPU 與 NPU 的 AI 效能。兩家公司同時積極與中國智慧型手機品牌合作,以確保 GenAI 模型能高效運行於其 SoC 上。

2025 年高階智慧型手機 SoC 具備 GenAI 功能的出貨量預計將年增 53%,其中 88% 將支援裝置端 GenAI。蘋果的 A19 與 A19 Pro、高通的 Snapdragon 8 Elite Gen 5,以及聯發科的 Dimensity 9500,皆將進一步加速 GenAI 在高階智慧型手機市場的滲透。

Counterpoint 研究分析師 Shivani Parashar 認為,自 2024 年智慧型手機 GenAI 快速崛起以來,高效能 AI 運算單元的競爭愈加激烈。2025 年高階行動平台的峰值 AI 效能將突破 100 TOPS,較 2021 年提升近四倍。

隨著 GenAI 在高階智慧型手機的滲透率不斷提升,SoC 平均售價將持續上揚,主要受惠於品牌導入更先進製程,並增加 CPU、GPU 與 NPU 等半導體含量,以強化裝置端 GenAI 的支援能力。

蘋果持續透過 A 系列晶片引領高階 GenAI SoC 市場,結合 Neural Engine 與深度軟硬體整合,展現高度優化的效能;另一方面,高通自 Snapdragon 8 Gen 3 起穩固高階 Android 市場地位,透過 Hexagon AI 引擎提升多模態 AI 能力;聯發科則自 Dimensity 9300 系列開始積極布局,強調大核心架構設計、能效優化與進階 LLM 應用。

在 300~499 美元價位帶,2025 年具備 GenAI 功能的智慧型手機 SoC 出貨量將年增三倍,市占率達 38%。高通將以 57% 的市占率領先,其次為聯發科。值得注意的是,聯發科率先透過 Dimensity 8000 系列在此價位帶導入 GenAI SoC,而高通則較晚進入,推出 Snapdragon 700 系列,並開始以 Snapdragon 6 系列瞄準 100~299 美元區間的入門市場。

Counterpoint 資深分析師 Parv Sharma 表示,GenAI SoC 在中階價位成長主要來自 GenAI SoC 在中階價位的快速滲透,智慧型手機品牌希望透過 GenAI 為用戶帶來更佳體驗。SoC 廠商正持續升級 LLM,使其能在中階裝置上高效運行。隨著未來低價位新品逐步導入 GenAI 功能,滲透率將進一步提升。

(首圖來源:科技新報)