全球能源市場正經歷著一場前所未有的劇烈震盪與重構,若將這場核能復興比作一條潛伏已久的神龍,那麼2025年至2026年初所發生的一系列地緣政治、技術突破與資本運作,正是這條神龍猛然擺尾的時刻。這一擺,不僅掃清了過去三十年籠罩在核能產業上的陰霾,更捲起了以兆美元計的資本巨浪。

所謂神龍之首,是以前所未有的速度吞噬電力的人工智能(AI)運算需求;而神龍之尾則是川普政府回歸後雷厲風行的「創世紀計畫」(Genesis Mission)與法規鬆綁。兩者首尾呼應,形成了一股強大的扭力,將原本被視為夕陽工業的核能,瞬間推向了硬科技的舞台中央。

神龍擺尾的歷史時刻

本報告深度剖析這場變局的內在邏輯,並對處於風暴中心的8家新世代核分裂技術公司——Oklo、TerraPower、X-energy、Kairos Power、GE Hitachi (GEH)、NuScale Power、Holtec International 以及 Rolls-Royce SMR——進行詳盡的評比。

1.「創世紀計畫」:AI與核能的國家級聯姻

2025年11月,川普總統簽署了一項極具歷史意義的行政命令,正式啟動創世紀計畫」這項計畫被白宮定位為與曼哈頓計畫同等緊迫與雄心的國家級戰略,其核心邏輯簡單而粗暴:美國必須在AI領域保持絕對的全球主導地位,而AI算力的基礎是電力——大量的、穩定的、不受天氣影響的基載電力。

「創世紀計畫」並非單純的科研撥款,它是一次對美國國家實驗室體系的總動員。能源部被授權整合其轄下17個國家實驗室的超級算力(如愛達荷國家實驗室的Teton超級電腦)與聯邦政府積累數十年的科學數據庫,並引入OpenAI、Nvidia、Anthropic等民間企業的AI技術 。這是一個雙向賦能的過程:AI加速核能材料的研發與反應爐模擬,而新一代核能則為未來的AI數據中心提供源源不絕的動力 。

在此背景下,核能不再僅僅是「清潔能源」的一種選項,它被提升到了「國家安全」與「科技霸權」的高度。正如能源部副部長所言:「我們正在構建一個量子生態系統,利用AI將科學發現的速度從數年縮短至數月,而這一切的底座,就是先進核能。

2.第14301號行政命令:打破監管的國慶日

如果說創世紀計畫是戰略願景,那麼2025年5月23日簽署的第14301號行政命令則是戰術突擊。這道命令直指核能發展的最大痛點——監管滯後。

川普政府對核管會(NRC)傳統的冗長審查流程失去了耐心。第14301號命令直接授權能源部利用其在《原子能法》下的權力,建立「反應器先導計畫」(Reactor Pilot Program),設定了一個驚人的目標:在2026年7月4日(美國國慶日)之前,至少讓三個位於國家實驗室之外的新型反應爐達到臨界狀態 。傳統上,核反應爐從設計到臨界往往需要十年以上,而現在,白宮要求在一年內完成。這意味著能源部將繞過許多傳統的關卡,一路綠燈直接對具備「國家戰略意義」的測試反應爐進行授權,這一政策紅利如同神龍擺尾時捲起的颶風,瞬間改變了所有玩家的預期。

3.新任能源部長 Chris Wright:實用主義的勝利

2026年2月3日,參議院以59比38的票數,正式確認 Chris Wright 出任能源部長。這一任命本身就是一個巨大的信號。Wright 並非傳統的華盛頓官僚,他是水力壓裂巨頭 Liberty Energy 的創始人,更關鍵的是,他在上任前曾長期擔任核能新創公司 Oklo 的董事會成員 。

儘管有利益衝突的強烈質疑,但參議院的確認票數顯示,在能源安全與AI競爭的壓力下,美國政壇的實用主義已經佔據上風。Wright 的上任,預示著不僅是反應爐建設的加速,更包括核燃料循環(如 HALEU 供應鏈)與廢料處理政策的全面鬆綁。

市場格局:十億瓦級的渴求

在政策的推波助瀾下,市場端的需求爆發更為驚人。2025年至2026年間,我們見證了科技巨頭從購買綠證向建設資產的根本性轉變。數據中心對電力的需求不再是線性的增長,而是指數級的跳躍。

1.數據中心的「核能化」趨勢

傳統的數據中心單棟用電量約在 20-50 MW,而AI訓練群的需求則動輒衝上 300 MW 甚至 1 GW。太陽能與風能的間歇性特質,使其難以滿足 AI 訓練所需的 24/7 持續高負載運轉。核能,特別是可靈活部署的 SMR,成為了唯一的解答。

2.從 PPA 到「資產共建」

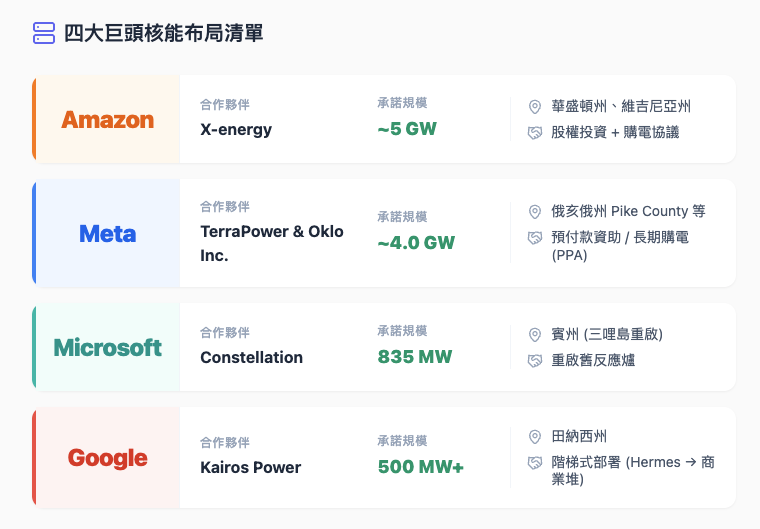

特別值得注意的是 Meta 與 Oklo 的交易結構。這不僅僅是一紙購售電合約(PPA),更包含了預付款機制與早期資金支持 。這意味著科技巨頭開始承擔核能開發的資本支出(CapEx)風險,扮演了類似「銀行」的角色。這種融資模式的創新,解決了核能新創公司最頭痛的首座融資(FOAK Financing)難題,是本輪核能復興能夠落地的關鍵金融支柱。

八大新世代核能公司深度評比

在這場波瀾壯闊的復興運動中,8家公司脫穎而出。它們代表了不同的技術路線、商業哲學與風險偏好。以下我們將對其進行詳盡的拆解與評分。

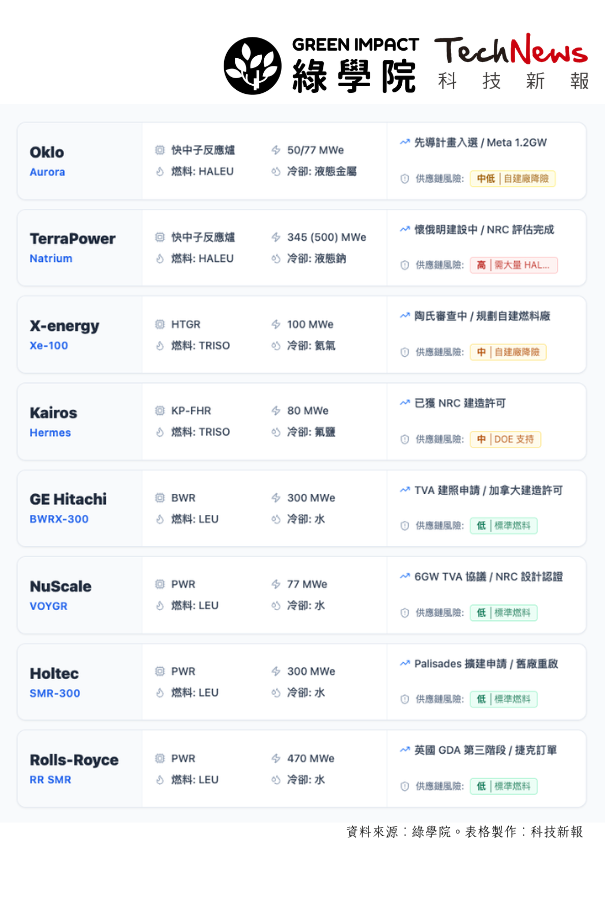

Oklo Inc. —— 核能特斯拉

技術路線:Aurora Powerhouse(液態金屬冷卻快中子反應爐)

核心燃料:HALEU(來自核廢料回收或新濃縮)

關鍵數據:15 MW – 50 MW 可擴展模組

深度分析:Oklo 無疑是2026年最具爭議也最受矚目的公司。它不賣反應爐,而是賣電,這種核能版 IPP(獨立發電商)的商業模式極具吸引力,但也對公司的資金鏈提出了極高要求。

• 技術與設計:Oklo 的 Aurora 設計極致簡約,利用熱管(Heat Pipes)導出熱量,完全摒棄了傳統反應爐複雜的泵浦與閥門系統。這種「固態化」的設計理念使其更像是一顆巨大的核電池。其位於愛達荷國家實驗室(INL)的 Aurora-INL 項目已破土動工,並成功入選能源部的反應爐先導計畫,且是唯一一家有三個項目同時入選的公司 。這顯示 DOE 對其技術可行性的高度認可。

資本市場的雲霄飛車:Oklo 的股價走勢完美詮釋了市場的狂熱與恐慌。2025年10月,股價一度衝上 $174.14 的歷史高點,市值膨脹至數百億美元。然而,隨著 Oracle 等科技巨頭推遲 AI 數據中心建設時程,加上公司宣布高達 15 億美元的股權融資導致股權稀釋,股價在 2025 年底至 2026 年初暴跌超過 58%,回落至 $70 區間 。這種波動性提醒投資者,Oklo 仍處於高度投機的階段。

關鍵護城河:Chris Wright 的能源部長身份是 Oklo 最大的隱形資產,也是最大的政治靶子。他在董事會的經歷確保了 Oklo 在政策解讀上的優勢,特別是在燃料回收技術的法規鬆綁上 。此外,Meta 的 1.2 GW 俄亥俄州項目是其未來的營收壓艙石 。

評比結論:高風險、極高回報。 Oklo 是核能界的特斯拉,技術先進、營銷天才,但需要警惕其現金燃燒速度與 HALEU 燃料供應鏈的瓶頸。

TerraPower —— 電網泰坦

技術路線:Natrium(345 MW 鈉冷快中子反應爐 + 熔鹽儲能)

核心燃料:HALEU

關鍵數據:輸出功率可彈性調節(345 MW 基載 -> 500 MW 尖峰)

深度分析:由比爾·蓋茲創立的 TerraPower 展現了截然不同的氣質——沉穩、工業化、系統性強。

能島(Energy Island)概念:Natrium 的殺手鐧在於其「核島」與「能島」的分離設計。反應爐全功率運行,熱量存儲在巨大的熔鹽罐中。當電網需要時,它可以瞬間釋放熱量,將發電功率提升至 500 MW 並持續 5.5 小時 。這使它成為完美的電網電池,能與風光綠能完美互補。

監管突破:在川普行政命令的壓力下,NRC 對 TerraPower 的懷俄明州 Kemmerer 項目展現了罕見的高效率,比原定計畫提前 9 個月完成了安全評估 。非核部分的土建設已於 2024 年中啟動,這是美國數十年來首個商業先進反應爐的破土動工。

商業版圖:除了 Meta 的 8 座反應爐訂單,TerraPower 還深耕猶他州與懷俄明州的煤炭轉型社區,利用現有的輸電設施與勞動力。

評比結論:TerraPower 解決了再生能源間歇性的痛點,其儲能設計是其最大護城河。HALEU 供應是其唯一軟肋。

X-energy —— 重工選擇

技術路線:Xe-100(80 MW 高溫氣冷堆,通常以 4 機組/320 MW 部署)

核心燃料:TRISO(三結構同向性燃料顆粒)

關鍵數據:565°C 高溫蒸汽輸出

深度分析:X-energy 走了一條差異化的路徑:專注於「高溫製程熱」。

陶氏化學(Dow)的背書:其在德州 Seadrift 的項目不僅是發電,更是直接為化工廠提供高溫蒸汽,替代燃氣鍋爐 。這種「熱電聯產」模式打開了巨大的工業脫碳市場(煉油、製氫、海水淡化)。

燃料自主權:X-energy 最大的戰略優勢在於其全資子公司 TRISO-X。該公司正在田納西州橡樹嶺建設北美首座商業 TRISO 燃料製造廠,預計 2026 年完工 。掌握了燃料,就掌握了命運。TRISO 燃料被稱為永不熔毀的燃料,這為其反應爐的安全審查提供了極大便利。

亞馬遜效應:與 Amazon 及 Energy Northwest 的 5 GW 合作協議,證明了其模組化設計(Xe-100 四機組包)具備極強的擴展性 。

評比結論:工業應用之王。 擁有燃料製造能力使其抗風險能力極強。如果你看好工業脫碳而非僅僅是電力,X-energy 是首選。

Kairos Power —— 谷歌欽點黑馬

技術路線:KP-FHR(氟鹽冷卻高溫反應爐)

核心燃料:TRISO (球床設計)

關鍵數據:Hermes (低功率示範), Hermes 2 (商業示範)

深度分析:Kairos Power 採用了類似 SpaceX 的快速迭代模式。

Hermes 項目進展:Kairos 是執行力極強的公司。其 Hermes 示範爐已獲得 NRC 的建設許可,並於 2025 年 5 月在橡樹嶺開始了土木結構 。2026 年 1 月,公司更進一步與 DOE 簽署合約,獲得了啟動所需的 HALEU 燃料 。

獨特的技術混合:KP-FHR 結合了最堅固的燃料(TRISO)與熔鹽的冷卻劑(FLiBe),使得反應爐可以在常壓下運行(安全性高),同時擁有極高的熱效率。Google 選擇 Kairos 作為其首個核能合作夥伴,不僅是買電,更是參與了 Hermes 2 的開發過程 。

評比結論:工程執行力最強。 雖然技術路線較為新穎,但其紮實的工程進度(ETU 測試單元 -> Hermes -> Hermes 2)給予市場極大信心。

GE Hitachi (GE Vernova) —— 實力大哥大

技術路線:BWRX-300(300 MW 小型沸水反應爐)

核心燃料:標準低濃縮鈾 (LEU)

關鍵數據:目標造價 <$2,500/kW

深度分析:

作為傳統核能巨頭 GE 的分支,GEH 代表了「保守但有效」的路線。

極致簡化:BWRX-300 是 GE 沸水反應爐技術的第十代產品。它沒有使用昂貴的新材料,而是通過簡化系統(利用自然循環冷卻,減少泵浦)來降低成本 。

監管與部署領先:TVA 已向 NRC 提交了位於 Clinch River 的建設許可申請,這是美國首個輕水 SMR 的建設申請 。在加拿大,安大略電力公司(OPG)的 Darlington 項目更是進度全球領先,預計 2028-2029 年即可完工 。

燃料優勢:使用標準 LEU 燃料,完全不受 HALEU 供應鏈短缺的影響。這在 2026-2030 年的窗口期是一個巨大的競爭優勢。

評比結論:可能會是最快落地的商業 SMR。 風險最低,供應鏈最成熟。對於保守的公用事業客戶,這是首選。

NuScale Power —— 電網重機

技術路線:VOYGR(77 MW 模組,可組成 12 機組電廠)

核心燃料:標準 LEU

關鍵數據:唯一獲得 NRC 批准的標準設計SMR

深度分析:NuScale 曾因成本上升導致猶他州項目(CFPP)取消而跌入谷底,但在 2025 年完成了驚人的逆轉。

6 GW 史詩級訂單:與 ENTRA1 Energy 及 TVA 簽署的 6 GW 部署協議,是美國歷史上最大的 SMR 訂單 ,這筆訂單直接復活了 NuScale 的供應鏈。

監管護城河:作為唯一擁有 NRC 設計認證的公司,後續項目的許可流程將望大幅縮短。

標準化:VOYGR 電廠的設計高度模組化,類似於核能電池組,可以根據客戶需求靈活配置(4、6 或 12 模組)。

評比結論:唯一NRC認證的 SMR設計,一度曾是SMR同義字,得美者得天下,海外市場的發展何時能轉化成美國市場的實績,值得密切觀察。

Holtec International —— 統包一條龍

技術路線:SMR-300(300 MW 壓水反應爐)

核心燃料:標準 LEU

關鍵數據:地下反應爐設計,利用重力冷卻

深度分析:Holtec 充分利用了其在退役核電廠方面的資產與經驗。

Palisades 重啟奇蹟:Holtec 正在重啟位於密西根州的 Palisades 核電廠,這是美國歷史上首個已退役核電廠的重啟案例。以此為基地,Holtec 計畫建設兩座 SMR-300(Pioneer Units 1 & 2)。

地下堡壘:SMR-300 的設計將反應爐置於地下,極大提升了對恐怖攻擊與自然災害的防禦能力。這也是其「Walk-away safe」(無人干預安全)的核心 。

評比結論:最具成本優勢的棕地開發者。 利用現有電廠場址建設 SMR,解決了選址與輸電難題。

Rolls-Royce SMR —— 歐洲最後希望

技術路線:Rolls-Royce SMR(470 MW 壓水反應爐)

核心燃料:標準 LEU

關鍵數據:90% 工廠預製

深度分析:英國的 Rolls-Royce SMR 帶來了航空業的製造理念。

電廠即產品:Rolls-Royce 不賣反應爐,賣的是整座電廠。其設計高度集成,90% 的組件在工廠製造,現場僅需像樂高一樣組裝。這大幅降低了現場施工的不確定性 。

英國 GDA 進展:2026 年,其設計已進入英國通用設計評估(GDA)的第三階段(最終階段),預計同年完成 。這使其成為歐洲市場最有力的競爭者,並已獲得捷克 CEZ 的投資與訂單 。

功率優勢:470 MW 的功率大於大多數競爭對手,使其在替代大型燃煤機組時更具經濟效益(規模效應更強)。

評比結論:歐洲市場霸主。 其工廠化製造模式是解決核電建設延期的最佳方案

結論:核能復興的五部曲

回望 2025-2026 年的狂飆突進,我們可以清晰地梳理出核能復興的「五部曲」路徑:

- 覺醒:AI 算力的指數級增長,迫使科技巨頭承認風電與光電的局限性,核能成為唯一解方。

- 突破:川普的第 14301 號行政命令與創世紀計畫,打破了僵化的監管體制,確立了核能的國家戰略地位。

- 注資:Meta, Google, Amazon 等巨頭帶著數十億美元的預付款入場,創造了「資產共建」的新融資模式,解決了首堆成本問題。

- 落實:從 Kairos 的混凝土澆築到 TerraPower 的非核建設,PPT 終於變成了鋼筋水泥。2026 年 7 月 4 日的臨界目標將是第一波高潮。

- 擴張:隨著供應鏈(燃料、鍛造件)的成熟與 SMR 工廠化製造的實現,2030 年後核能將迎來真正的爆發式增長,成為「美國能源主導」的基石。

神龍已經擺尾,風暴正在形成。對於這 8 家公司而言,這是最好的時代,也是最殘酷的淘汰賽。GE 與 TerraPower 展現了王者的穩健,Oklo 與 Kairos 則代表了創新的爆發力。在這場能源革命中,誰能先馳得點,誰就可能掌握 21 世紀的工業命脈。

(本文由《核能復興五部曲:神龍擺尾!8家新世代核分裂技術公司大評比》及取材《核能復興》系列文章,由科技新報重新編輯,原文作者:王曉中|綠學院綠色帶路人)

(首圖來源:Oklo)