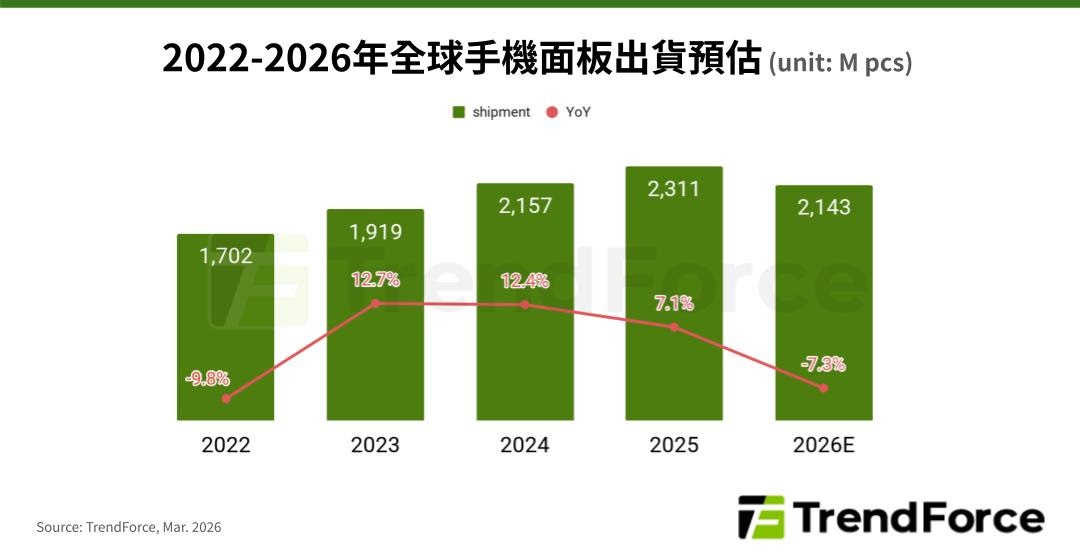

TrendForce 最新手機面板調查,

TrendForce指出,

在規格競爭上,手機面板市場呈現「高階更強、中階轉型、

面對記憶體推升整機成本的挑戰,

綜上所述,

(首圖來源:shutterstock)

記憶體漲價衝擊供應鏈,2026 年全球手機面板出貨估年減 7.3% |

|

作者

TechNews |

發布日期

2026 年 03 月 05 日 15:20 |

分類

手機

, 零組件

, 面板

|

TrendForce 最新手機面板調查,

TrendForce指出,

在規格競爭上,手機面板市場呈現「高階更強、中階轉型、

面對記憶體推升整機成本的挑戰,

綜上所述,

(首圖來源:shutterstock)