隨著能源轉型政策持續推進,政府除了透過電力結構調整與產業政策引導再生能源發展外,也透過各類補助制度與市場機制,降低民間投資門檻,加速綠電建置。目前台灣再生能源政策主要集中於太陽光電、風電及儲能系統三大領域,並逐步建立企業綠電購電市場。

太陽光電:補助與躉購制度並行

在再生能源政策中,太陽光電仍是台灣發展速度最快的綠電來源。政府透過補助與躉購費率制度雙軌並行,以鼓勵民間設置光電設備。

政策設計上,政府一方面透過補助機制強化家戶設置誘因。針對屋頂面積 1,000 平方公尺以下私有建築,提供每瓩 3,000 元補助,每案最高可達 30 萬元,並開放地方政府額外加碼補助。

以台北市為例,若設置容量介於 3kW 至 5kW,每峰瓩可補助 1.8 萬元;若容量介於 5kW 至 10kW,超過 5kW 的部分每峰瓩補助 1.45 萬元;若容量超過 10kW,超過部分則為每峰瓩 1.3 萬元。

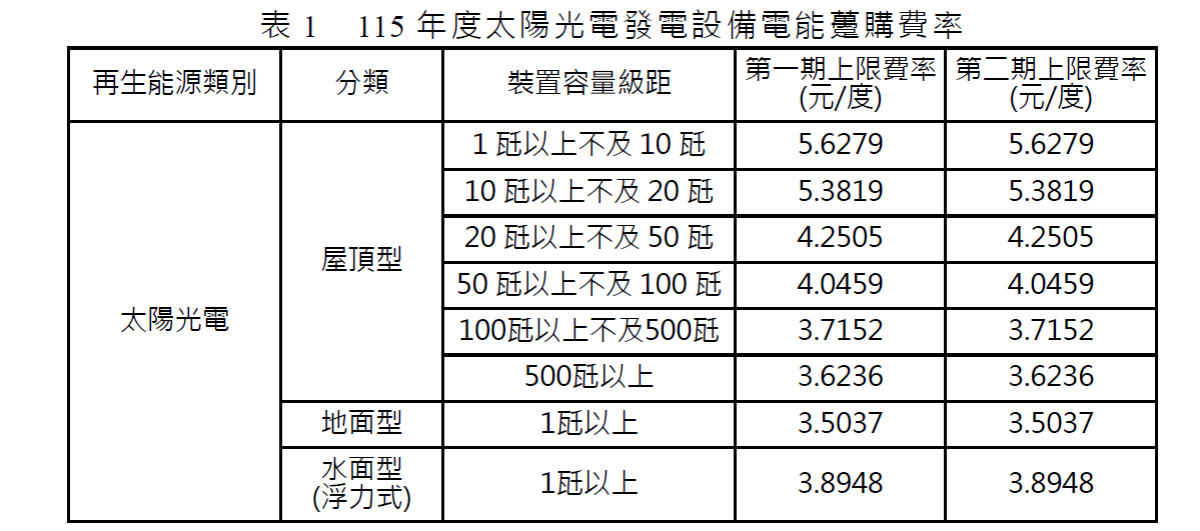

除了補助外,政府亦透過躉購費率(FIT)制度保障再生能源收益。依據最新公告,小型屋頂型太陽光電躉購價格最高可達每度約 5.6 元,大型屋頂型系統則約為 3.6 元左右,地面型光電約 3.5 元,以確保投資者可在一定期間內回收建置成本。

(Source:經濟部能源署)

離岸風電:從躉購補助走向市場競價

相較於太陽光電仍以補助與躉購制度推動,台灣離岸風電政策近年則逐步轉向市場化機制。

早期離岸風電主要透過躉購費率制度,由台電以固定價格收購綠電,以降低開發初期的投資風險。不過隨著產業逐步成熟,政府已逐步降低補助依賴。

從 2026 年離岸風電區塊開發 3-3 期起,政府不再公告躉購費率,開發商須透過競標取得開發權,並主要透過企業購電協議(CPPA)將綠電直接售予企業,如台積電等大型用電戶。

此外,政府也調整離岸風電的產業政策。過去區塊開發機制中對國產化比例設有較嚴格要求,但在 3-3 期之後,相關規範逐步鬆綁,並改以 ESG 評分機制作為選商標準,以提升國際開發商與資本投入意願。

儲能補助:企業端投資成新焦點

除了發電端政策外,儲能系統也逐漸成為政府補助的重要方向。隨著再生能源占比提高,電力系統需面對發電間歇性問題,因此儲能設備被視為維持電網穩定的重要基礎設施。

目前政策重點集中於企業端「表後儲能」系統。政府鼓勵工業區與科學園區企業設置儲能設備,以協助企業降低尖峰電價負擔,同時提供緊急備援電力。

依據補助制度,若企業採用國產電池芯,每 1MWh 儲能容量可獲得百萬元以上補助。此外,能源署亦推動儲能技術升級計畫,單一場所申請容量上限可達 10MWh,最高補助金額約 5,000 萬元。

綠電交易市場逐步形成

隨著再生能源建置規模持續擴大,台灣綠電市場也逐步建立企業購電機制。企業可透過企業購電協議(CPPA)直接向風電或光電開發商購買綠電,以達成碳排放減量與 RE100 等永續目標。

目前包括台積電、聯電及多家科技企業均已透過 CPPA 採購離岸風電與太陽光電,形成綠電交易市場。

整體而言,台灣再生能源政策正由早期依賴補助與躉購制度,逐步轉向「補助、儲能與市場機制並行」的發展模式,未來綠電市場如何持續擴張,也將成為能源轉型的重要觀察指標。

(首圖來源:pixabay)