在 GenAI 熱潮帶動下,全球創投已從 2021 年泡沬化陰霾中走出,世界各地資金莫不集中在 AI 新創公司身上。受到多模態 AI(Multimodal AI)、代理式 AI(Agentic AI)及實體 AI(Physical AI)/具身 AI(Embodied AI)等技術突破,加上「各行各業 + AI」的垂直應用落地,全球創投資金集中化在 AI 的現象愈加白熱化。

全球科技新創發展狀況與創投動向

自 COVID-19 疫情在 2020 年全面性大爆發後,世界各國與企業紛紛祭起數位轉型大旗,進而帶動上雲、SaaS、遠距辦公、線上會議、行動支付、電商、物流系統的投資狂潮。到了 2021 年,當過度樂觀的市場開始降溫後,全球創投隨即出現泡沫化現象。一朝被蛇咬的創投界從此變得更加保守理性,「商業模式、現金流與獲利能力」成為投資黃金準則,實際營收與成本結構也成為投資標的市場估值的衡量基準。

集邦科技資深研究經理曾伯楷指出,OpenAI 在 2022 年推出 ChatGPT 引爆生成式 AI 熱潮後,全球原本趨於保守的創投又開始積極傾盡資金在 AI 上。隨著 AI 成為全球新創的「最大主戰場」之後,全球創投也隨之出現非常明顯的結構性變化。

AI 新創幾乎壟斷創投資金

當前最明顯趨勢,莫過於 AI 已然成為全球各地創投投資的核心。換言之,現今創投資金幾乎全被 AI 新創公司壟斷。根據印度《經濟時報》 (The Economic Times)引述金融數據暨分析公司 PitchBook 的數據指出,2025 年全球創投資金中,有超過一半的資金被 AI 新創吸收,在美國甚至有高達 64% 的創投資金流向 AI 公司。

數據平台 Crunchbase 也持同樣看法指出,在 2025 年投資 AI 的金額已達全球所有投資資金的 50%(投資總額達 2,023 億美元),遠高於 2024 年的 34%(投資總額為 1,140 億美元)。

這些 AI 新創涵蓋了整個 AI 技術堆疊,包括AI基礎模型(例如 LLM、多模態 AI、世界模型等)、AI 應用層(例如 AI 編碼、AI 行銷、AI 醫療等),以及 AI 基礎設施(AI 晶片、GPUaaS、AI 資料中心、AI 工廠)。

垂直產業 AI 開始百花齊放

「AI 正走向垂直產業」(AI is going vertical)已成為流行語,包括醫療、法律、金融、製造、物流、房地產與建築皆發展產業專屬 AI。不僅有更多專注在單一產業場景,例如:醫療診斷、保險理賠、廣告生成、工廠優化的 AI 新創公司湧現,還出現「垂直產業 Super App」,比 GenAI 更適合不同領域產業的需求。

根據商業市調公司 Market.us 的調查報告指出,全球垂直產業 AI(Vertical AI)市場預計至 2034 年將達到約 1,154 億美元,較 2024 年的 129 億美元大幅成長,年複合成長率(CAGR)達 24.5%。

台灣也受此一國際趨勢的影響,據資誠(PwC Taiwan)與台經院共同發布的《2025台灣新創生態圈大調查》指出,高達 70% 的台灣 AI 新創聚焦在垂直產業領域,並以已有數據累積的產業為主,例如行銷廣告(32%)、健康醫療(30.4%)、物流運輸(19.3%)為大宗。

資金集中少數大型融資上,尤其是少數 AI 公司

據「世界智慧財產權組織」(WIPO)的觀察:全球創投出現投資金額上升,但交易筆數反而下降的現象。如此一來,在大筆融資增加,小型投資卻減少的情況下,我們將看到投資更集中,甚至「贏者通吃」的一面倒情況。

AI 新創不僅吸收絕大比重的創投資金,且每輪 AI 融資規模有愈來愈大的趨勢,許多 AI 融資每輪超過 5 億至 10 億美元早已司空見慣。據《巴倫周刊》 (Barron’s)指出,光是 OpenAI 與 Anthropic 的單輪募資,就分別達到了約 1,100 億美元與 300 億美元的驚人規模。

科技巨頭開始投資新創,帶動企業創投影響力上升

曾伯楷表示,基於建立 AI 或特定產業生態系、取得 AI 或產業新技術,為併購布局等理由,NVIDIA、微軟、亞馬遜、Google 等愈來愈多科技巨頭與大型企業正大量投資 AI 或各產業新創,讓企業創投(Corporate Venture Capital,CVC)的影響力達到歷史新高。

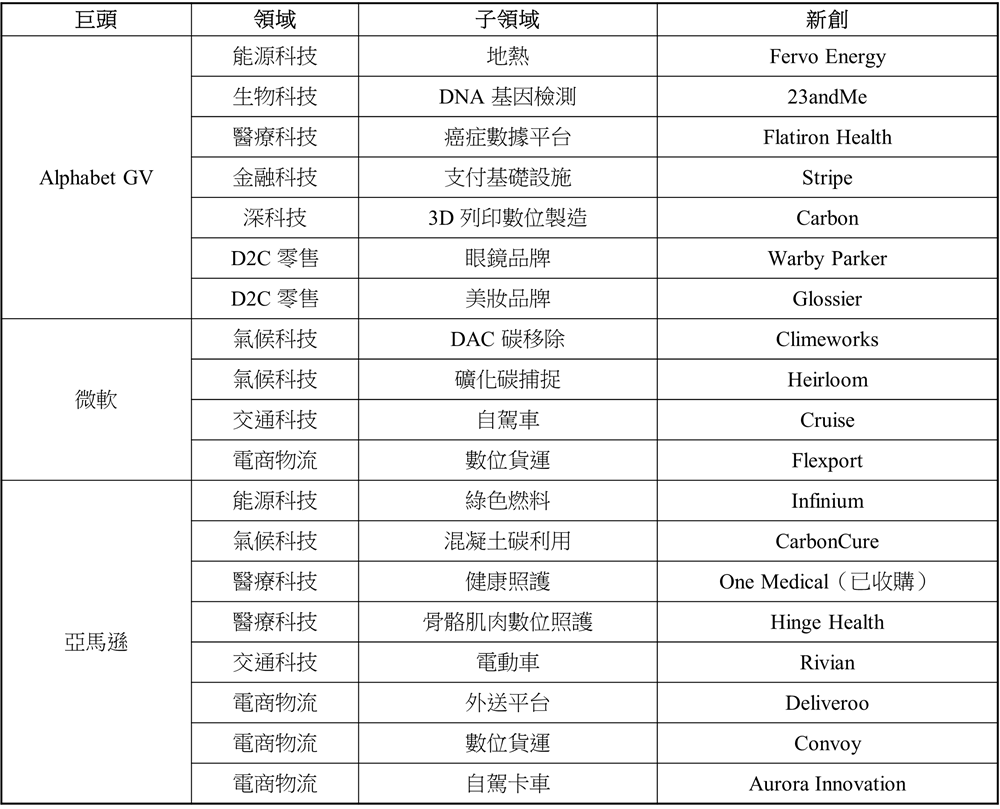

首先就 AI 新創投資來說,NVIDIA、微軟、亞馬遜皆有大量投資之舉。例如微軟及 NVIDIA 皆投資 OpenAI,前者甚至投資數百億美元,並深度整合到 Azure 及 Copilot 之中;後者透過投資綁定 AI 生態系,並與算力、模型公司形成「共生關係」。此外,亞馬遜則投資數十億美元在 Anthropic,並與 AWS 綁定。

至於科技巨頭在其他產業的投資就更多了,詳細投資案請見以下列表。

▲ 各產業新創科技巨頭投資一覽表(資料來源:科技新報整理)

國防科技新創快速崛起

曾伯楷指出,隨著烏俄戰爭、中美貿易/科技戰,乃至最近美伊戰爭帶來全球地緣政治危機與風險,讓各國與新創開始重視國家安全議題,投資 AI 軍事規劃平台、無人機作戰系統、軍用衛星、AI 軍事分析等國防科技,使國防科技快速崛起成為近三年的普遍新趨,美國矽谷甚至掀起國防科技創投熱。

根據 PitchBook 彙整並提供給《美國國防新聞週刊》(Defense News)的數據指出,2025 年國防科技新創投資額創新高,突破 491 億美元,高於前一年的 272 億美元。就市場情報平台 CB Insights 的資料,2025 年國防科技新創的股權融資金額也較 2024 年的 73 億美元大幅成長,激增至 179 億美元。

AI 軍事規劃平台 Onebrief 就是在此趨勢下成為獨角獸,據新聞網站《商業內幕》(Business Insider)報導指出,該新創公司於 2025 年 6 月完成由 Battery Ventures 領投之 2,000 萬美元的 C 輪融資,使其累計募資總額超過 1.2 億美元,估值突破 10 億美元。

在台灣,創未來拿下近 10 億元的無人機反制系統標案,並獲得台杉投資、華威創投的資金挹注。此外,2025 年單輪融資高達 25 億美元,市場估值達到 305 億美元的美國國防新創 Anduril 也在去年年中,與中科院簽署合作備忘錄。

ESG 永續帶動氣候科技、能源科技新創大爆發

隨著淨零碳排政策、AI 用電暴增、能源安全等議題帶動下,能源與氣候科技已然成為下一波新創主戰場之一。現今能源新創主要集中在新型電池、氫能、核融合、碳捕捉、電網技術、AI 資料中心能源等領域。

這樣的發展態勢在台灣尤為明顯,根據夢想智賦《2025 臺灣新創生態系報告》指出,台灣新創已達 10,028 家,其中以能源永續的新創公司最多。能源永續(20.30%)是台灣企業創投最關注「鐵三角」的首要投資標的,其他兩個領域分別是健康醫療( 13.37%)與硬體( 13.14%)。

亞洲及台灣科技新創發展狀況與創投動向

亞洲新創資金主要集中在幾個國家:中國、印度、新加坡、以色列、日本及南韓,具備市場巨大、成長速度快、政府支持角色強等特色。台灣雖然新創生態相對較小,但一直在半導體、ICT 硬體、物聯網(IoT)、深科技(Deep Tech)等領域擁有無與倫比的優勢。

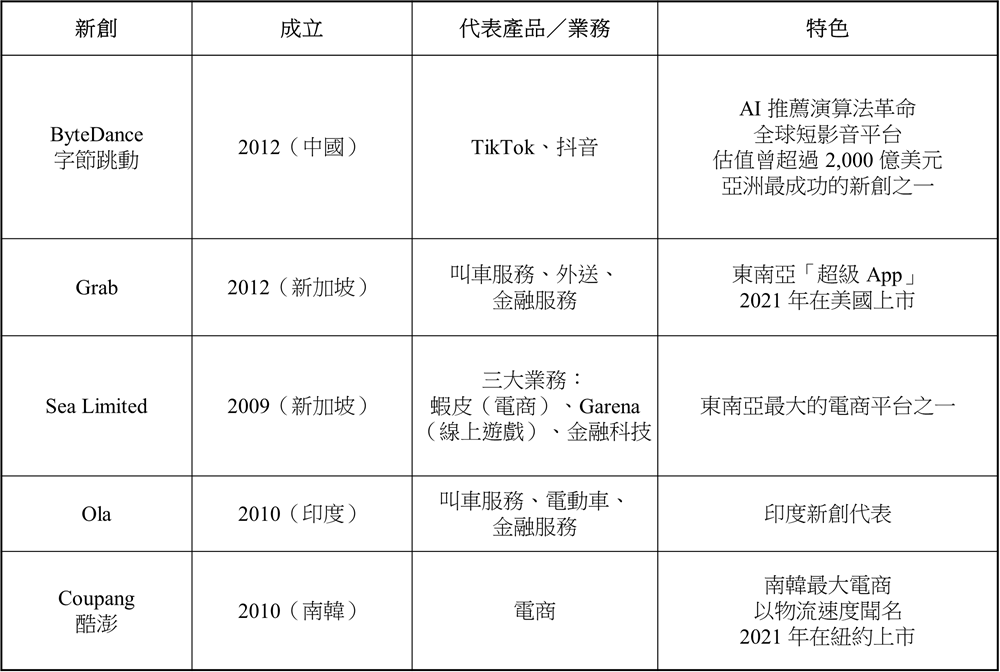

比起追逐高風險、高成長的美國矽谷創投,亞洲投資通常比較保守、注重營收且特別強調可行的商業模式,投資人普遍更關心何時能盈利。其新創最出色的領域包括電商平台、金融科技與超級 App。字節跳動、Grab、Sea Limited 及酷澎是人們最為耳熟能詳的代表性新創。

▲ 亞洲代表性新創一覽表(資料來源:科技新報整理)

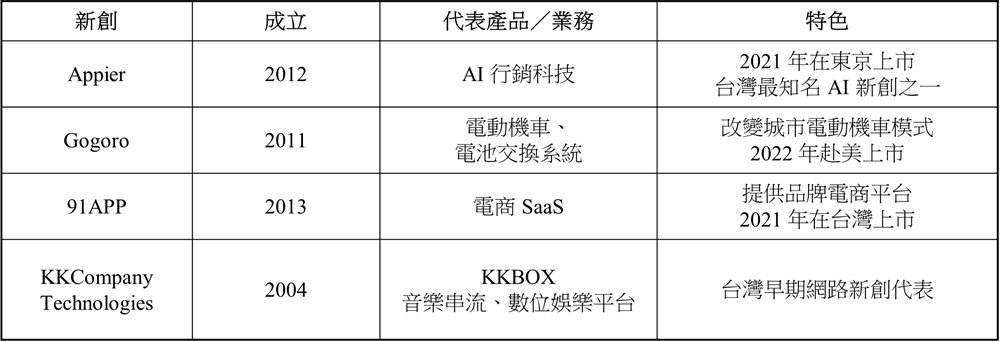

台灣身處亞洲,卻擁有獨特新創文化與創投邏輯。台灣投資人更偏好硬體、製造、B2B,對純軟體或「燒錢模式」相對更保守。

除了 AI 外,台灣新創鎖定領域多半與台灣既有產業鏈密切相關,例如半導體、ICT 硬體、IoT。代表性新創包括 Appier、Gogoro、91App 等。

▲ 台灣代表性新創一覽表(資料來源:科技新報整理)

根據安侯建業(KPMG)去年發布的《Venture Pulse Q1 2025》報告指出,亞洲創投投資額跌至 129.3 億美元,這是 2015 年以來的最低水準,其原因在於缺乏具指標性的大型新創投資案。

至於台灣新創投資,夢想智賦《2025 臺灣新創生態系報告》指出,2024 年達到 33.4 億美元的歷史新高,全年投資案件計有 605 件。自 2015 到 2025 年第一季,累計總金額達 189.5 億美元。

針對 2015 年到 2025 上半年的 AI 新創投資,該報告分成 AI 基礎設施、跨產業應用及垂直產業應用三大類。其中,AI 垂直產業應用最熱門,投資總金額達到 10.36 億美元;其次是 AI 跨產業應用,總金額達 6.33 億美元;AI 基礎設施則為 4.52 億美元,顯示台灣正發揮 ICT 優勢,將 AI 實體化並落地於各行各業。

AI 追隨者轉向定義者,台灣新創黃金十年

隨著 AI 從虛擬演算邁向「實體化」與「垂直化」,台灣憑藉半導體底蘊與製造實力,已從全球供應鏈角色,轉型為 AI 與能源轉型的雙核心發動機。

曾伯楷認為,面對全球資金高度集中的挑戰,台灣新創優勢在於「軟硬整合」。透過能源永續、智慧製造及國防科技等高門檻領域深耕護城河,未來十年,台灣將不僅是 AI 熱潮的參與者,更有望成為定義未來智慧生活樣貌的關鍵力量。

(首圖來源:shutterstock)