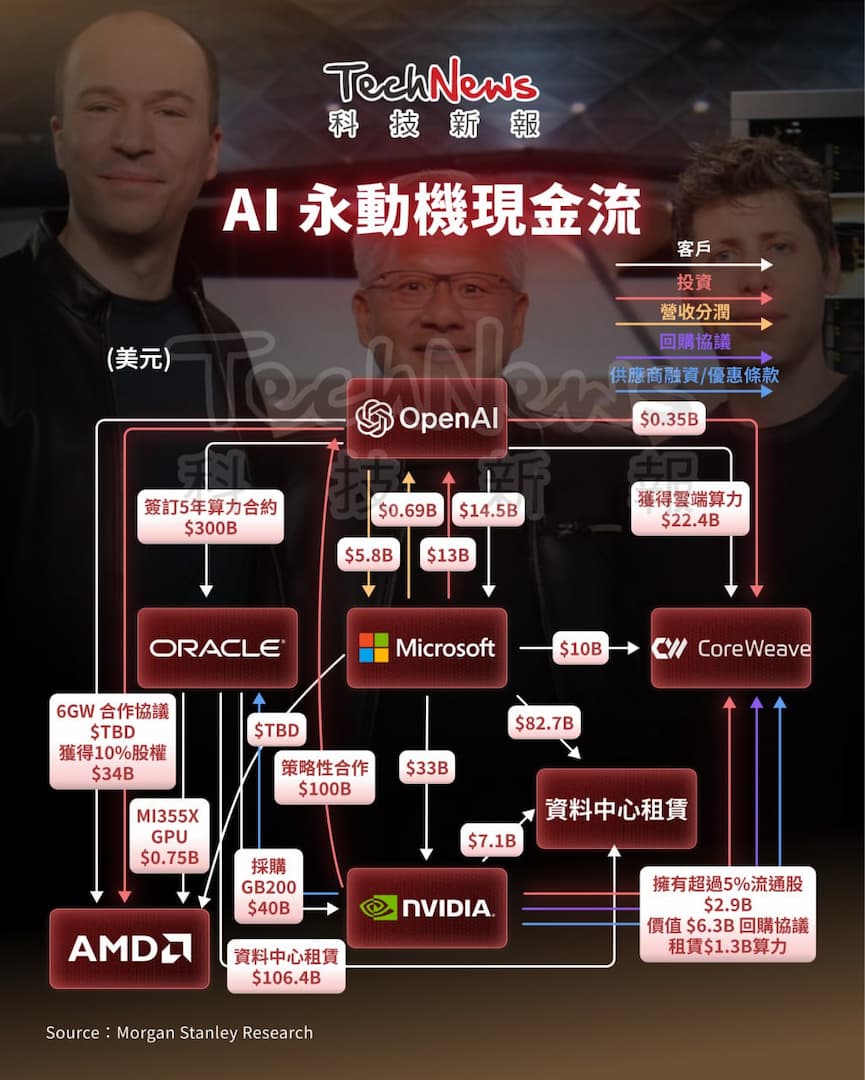

美系外資摩根士丹利(大摩)出具最新報告指出,AI 生態系逐漸形成「循環結構」,供應商為客戶融資、共享收益,再透過交叉持股與市場集中度持續增加。針對這個 AI 生態系,大摩也繪製出循環關係圖,分享哪些領域應該需要更透明的資訊揭露。

從目前狀況來看,超大規模雲端業者的採購與租賃承諾已暴增至 3,300 億至 3,400 億美元,且每日仍在上升中。根據報告,OpenAI 約占甲骨文未履行合約義務(RPO)2/3,並占 CoreWeave 約 40%。大摩認為,這意味客戶集中度極高,這些公司的成功也越來越仰賴 OpenAI 的表現。

接著,大摩也分享以 OpenAI 為中心的循環關係網,認為這些日益複雜的交易,使外界更難評估 AI 需求的真實成長情況,並增加 AI 成功與否的不確定性。而投資循環能否持續下去,最終取決於 AI 能否產生穩定現金流,以支撐這些龐大的資本投入。

大摩也認為,超大規模雲端業者的資本支出占營收比(Capex-to-Sales Ratio) 已接近歷史高點,並可能進一步上修。

舉例來說,目前包銷條款(take-or-pay)或者回購協議(repurchase agreements) 等現象愈趨普遍,同時也出現新的創新融資架構。這些協議的目的在於加速資料中心的建設並確保產能供應,例如 OpenAI 選擇與 NVIDIA 直接合作,採用完整堆疊解決方案(full-stack solution),而非僅購買單一晶片,但大摩認為這些交易結構複雜,投資人需要更高透明度,以了解其中的財務曝險與潛在機會。

(首圖來源:pixabay)