日本政府宣布投入約一兆日圓推動國產 AI 研發,並由軟銀等企業於 2026 年春季成立新公司,企圖在生成式 AI 時代奪回技術主導權。

外界論述多聚焦於「降低對海外依賴」、「確保經濟安全」與「帶動產業升級」,但這筆鉅額資金的真正影響,不只存在於實驗室與資料中心,而是將長期回流到日本的財政結構、貨幣走勢與企業風險承擔上。當AI被定位為「國家基礎建設」,它所帶來的,可能是一場類似公共工程的長期後座力。

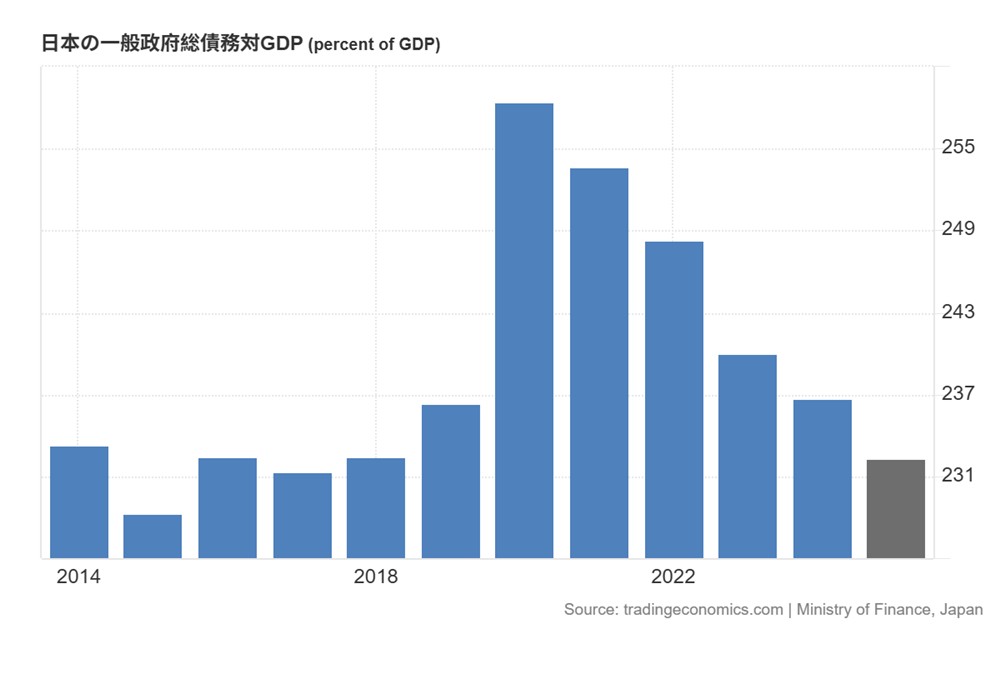

日本公債占GDP比率已達236.7%(2024年),預計2026年維持228-250%,為全球最高。1兆日圓AI補助雖僅占2026財年122兆日圓預算一小部分,卻加劇財政赤字,新增國債發行控制在29.6兆日圓下仍推升依賴率至24.2%。日本目前政府債務占 GDP 比率已長期處於全球高檔,過去能被市場消化,仰賴的是超低利率與本國資金內循環。但當 AI 補貼成為常態性政策工具,而非一次性刺激,財政紀律將進一步鬆動。

(Source:TRADING ECONOMICS)

值得警惕的是,AI 研發的成果高度集中於少數企業與技術節點,公共支出卻由全民承擔,當風險被社會化、成果卻高度私有化,這樣的結構性失衡,可能動搖公共財政存在的正當性。

想投資軟銀,背後竟是國策風險?

另一個思考的問題是,日圓貶值連動:AI投資真的有助於貨幣強勢嗎?支持者常認為發展高附加價值 AI 產業,有助於改善貿易結構、支撐日圓匯率。但短中期現實可能恰好相反。

首先,AI 研發高度依賴進口:高階 GPU、先進製程晶片、雲端基礎設施,多數仍須以美元計價採購。政府補貼一旦轉化為企業資本支出,短期內反而會擴大資本財進口與美元需求,對日圓形成額外貶值壓力。近期高市早苗刺激案推動日圓持續走低,美日利差擴大下,AI補助恐強化此壓力。其次,若 AI 補貼以擴張性財政搭配寬鬆貨幣環境進行,削弱日圓做為避險貨幣的角色,使其更接近風險資產貨幣。換言之,在 AI 成果尚未轉化為穩定出口與稅收前,日圓承擔的是先貶值、後驗證的代價。

軟銀在此計畫中扮演的角色極具象徵性。做為過去十年全球最激進的科技投資者之一,軟銀的資產負債表早已高度暴露於科技景氣循環。AI國策的介入,表面上為其轉型提供了「國家級背書」,實際上也可能放大其風險。

一方面政策補貼降低短期失敗成本,容易誘發過度投資與估值自我合理化;另一方面,一旦AI 發展不如預期,政治與市場壓力將同時反噬,企業恐被迫承擔戰略失敗的標籤。當軟銀這類高槓桿企業與國家戰略深度綁定,市場可能難以區分其商業判斷與政策任務,投資人實際承擔的,已不只是企業風險,而是國策風險。

AI 投資像是一筆長期掛帳的風險資產?

無論從產業演進或技術發展來看,AI 都已是當前最關鍵的生產力工具之一,也勢必將在未來數十年深度重塑經濟與產業結構。日本選擇押注國產 AI,本身並非逆勢而行,甚至可以說符合全球主要經濟體的共同方向。

筆者並非否定 AI 做為現在及未來成長引擎的趨勢性地位,而是試圖提供一個較少被討論的思考角度:當AI被政策敘事包裝成一項公共工程時,風險反而開始累積。在成果尚未轉化為穩定生產力與稅收之前,AI 投資更像是一筆長期掛帳的風險資產。

因此,真正的問題從來不是日本是否應該投資 AI,而是在這項趨勢已被確認、但成果仍待驗證的關鍵階段,日本是否仍保有調整方向、承認錯誤,甚至及時止損的制度彈性。這是一兆日圓補貼背後被低估的長期風險。

- Japanese Public, Private Sectors to Partner on ¥3 Tril. Project to Develop Domestic AI, SoftBank to Be Key Firm Involved

- Japan to support domestic AI development with 1 tril. yen funding: source

- Yomiuri: Japan Mulls 1 Trillion Yen Investment in AI

(首圖來源:shutterstock)