美國軟體股近來因 AI 競爭威脅股價直落,分析顯示,甲骨文(Oracle)、微軟(Microsoft)未來兩年營收有望飛快成長,股價目前已來到距吸引力的價位。相較之下,矽谷大數據分析商 Palantir Technologies Inc. 雖然未來的營收成長態勢極佳,但本益比依舊偏高。

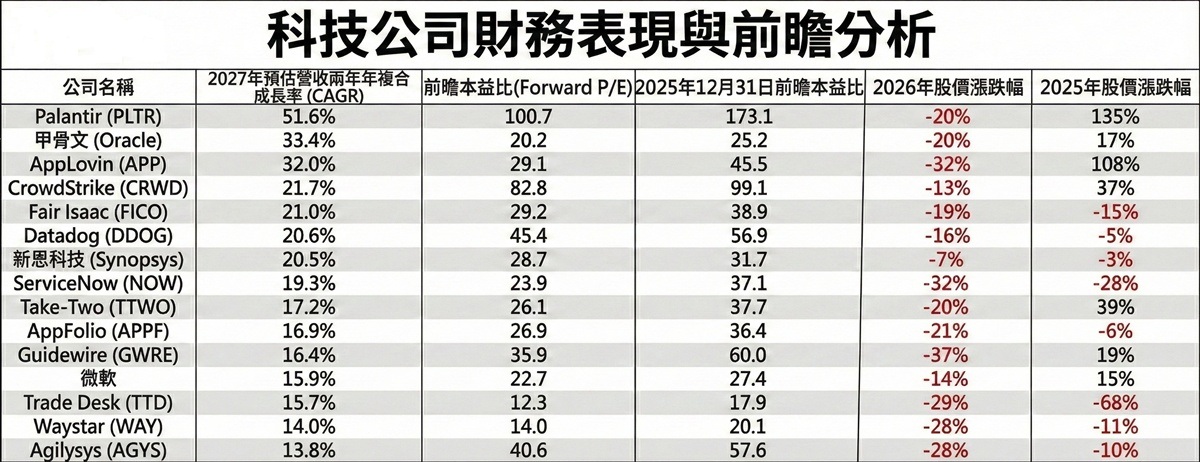

MarketWatch 10日發布分析報導,將LSEG調查中至少有5名分析師追蹤、且2026年與2027年可望呈現獲利狀態的個股篩選出來。在選出的55檔個股中,取其中15檔2025~2027年營收年複合成長率(CAGR)最高的企業(見下表)。

其中,Palantir的2025~2027年營收CAGR高達51.6%,居名單之冠,遠高於標準普爾500指數的7.7%以及標普500資訊科技類股的18.6%。

然而,Palantir以未來12個月每股盈餘預估值計算的前瞻本益比仍多達100.7倍,雖已遠低於2025年12月31日的173.1倍,卻仍明顯超出標普500的22.4倍及標普500資訊科技類股的26.1倍。

不過,William Blair分析師Louie DiPalma上週在Palantir公布第四季財報後透過研究報告指出,Palantir深具長期投資的價值,這也反映在本益比當中。他說,Palantir Q4營收增長70%、調整後的營益率達57%,「沒有任何一家上市軟體公司或國防承包商能望其項背」,他預期股價將重返200美元。

相較之下,甲骨文未來兩年的營收CAGR有33.4%、排名第二,但前瞻本益比僅有20.2倍,在15檔個股中處於偏低的位置。D.A. Davidson分析師Gil Luria先前指出,甲骨文目前股價僅反映了傳統軟體與資料庫業務的價值,AI雲端基礎設施的潛在增值空間,幾乎是「免費贈送」。不過,前提是甲骨文能成功將龐大的積壓合約轉化為營收。

另一方面,微軟未來兩年的營收CAGR來到15.9%,前瞻本益比為22.7倍,略高於標普500的22.4倍,但其兩年營收成長預估是標普500的兩倍以上。值得注意的是,微軟的自由現金流是超大規模雲端服務商(hyperscalers)中表現最強的,這代表微軟有更多資金實施庫藏股計畫,藉此提升每股盈餘。

法國巴黎銀行分析師Stefan Slowinski上週透過研究報告預測,微軟的自由現金流利潤率(free-cash-flow margins)將維持在22%左右,其他超大規模雲端業者「可能僅有5%甚至更低」。他並說,隨著投資人開始要求龐大的AI投資必須看到回報,微軟的支出策略有望使其脫穎而出,被視為「更具紀律的市場參與者」。

(本文由 MoneyDJ新聞 授權轉載;首圖來源:shutterstock)