生成式 AI 熱潮把資料中心推上全球基礎建設的第一線,但真正卡住擴張速度的,往往不是土地、不是機櫃,也不是 GPU 交期,而是「電」。從北美到亞太,越來越多資料中心案場碰到同一個現實:電網接不進來、變壓器等不到、電力價格與供電穩定性成為風險變數,讓選址邏輯出現位移。在 2026 年,能不能拿到夠用、夠穩、夠快的電力,正逐步變成資料中心落地的首要門檻,甚至是「唯一標準」。

資料中心把用電「成長」改寫成「跳升」

AI 訓練與推論帶來的算力密度上升,使資料中心用電從線性成長變成台階式跳升。 J.P. Morgan 在 2026 年亞太公用事業與再生能源展望中預估,為支撐資料中心需求,到 2028 年前美國需要新增約 100GW 的發電量規模。 這個量級意味著,資料中心不只是用電大戶,而是直接把區域電力供需推向緊平衡,一旦尖峰備轉不足、或電網擴建速度跟不上,資料中心專案就會「有地、有人、有人脈,但很抱歉沒電」。

這種「用電跳升」首先在美國部分雲端聚落浮現,並透過雲端服務商與公用事業的中期展望,逐步延伸到亞太的電力與設備供應鏈,例如馬來西亞的 Tenaga Nasional Bhd(TNB)就被點名其中期需求成長與資料中心建置管線緊密相關。

電網端瓶頸:排隊也未必輪得到

對資料中心來說,「買電」不等於「拿得到電」。反而現實是:

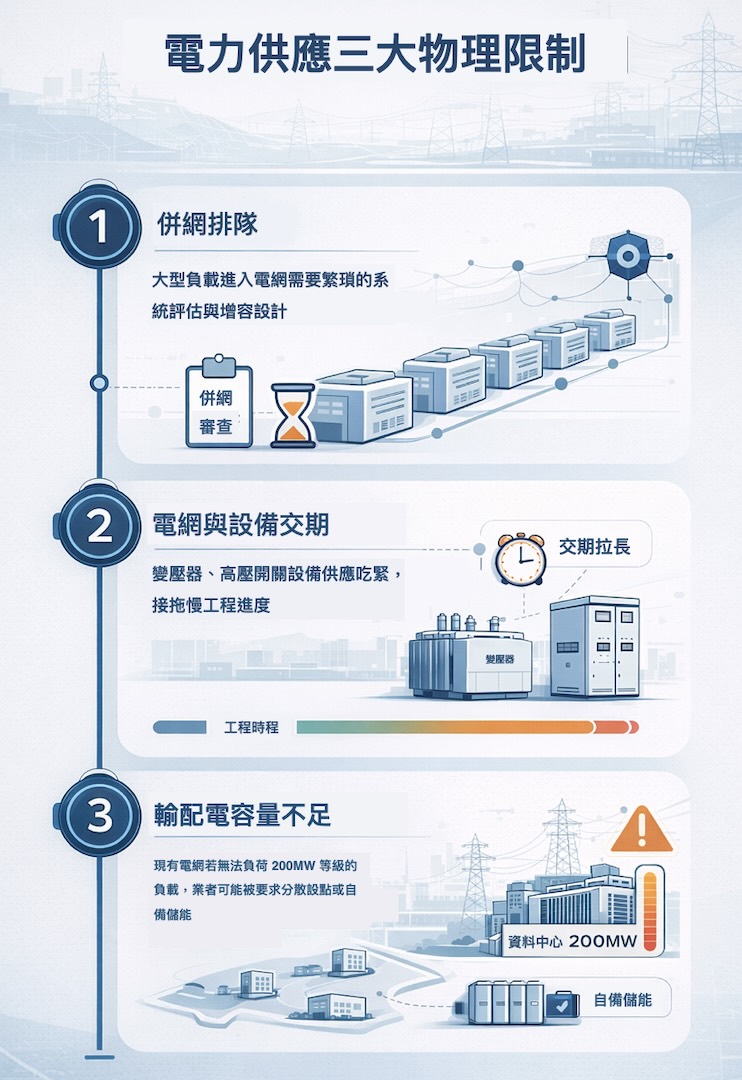

- 併網(interconnection)排隊:大型負載要進電網,常被卡在系統評估、增容設計、變電站擴建等流程。

- 輸配電擴建:變電站、饋線、區域輸電容量不足時,新增負載不是多付電費就能解決。

- 設備交期:高壓設備、變壓器、開關設備等供應吃緊,工程期被拉長,直接拖慢資料中心上線時程。

對電網營運者來說,大型資料中心與工業負載並非先申請就先上,還牽涉系統安全邊界與區域平衡;一個 200MW 等級的資料中心若落在本來就吃緊的迴路,可能被要求追加自備儲能、分散設點,甚至被建議改到其他區域,很多開發案因此卡在談不出技術解法,而不是價格問題。 因此選址評估的順序正在倒過來。

過去是「先找地、再談電」,現在常變成「先確定電、再決定地」,甚至出現「電力先到哪裡,資料中心就去哪裡」的現象。

為了搶電,備援與替代方案全上桌面

在電力緊張下,市場也把焦點從「新增發電」擴展到「更快、可部署」的替代解法。報告中也提到,除了天然氣與核能外,急迫性也逐漸轉向儲能系統(ESS)等替代方案。

(Source:科技新報整理)

(Source:科技新報整理)

換言之,資料中心業者與雲端服務商不只在比算力,也在比誰更能把「電力確定性」做出來,例如用儲能去削峰填谷、在尖峰時段降低對電網的瞬時衝擊,或用更複合的供電架構降低停電風險。

報告也點出,AI 資料中心帶來的緊電市場,正推升儲能需求,並提到雲端公司對資料中心搭配儲能(DC ESS attachment)的詢問與新用例。 這反映一個趨勢,那就是資料中心不再只是接電的客戶,而是開始像小型電力系統一樣,自己配置更完整的調度工具與現場資源,從單純依賴電網,走向「電網+自有資產」的混合模式。

在這樣的背景下,新一代 AI 資料中心的電力設計,也從「單一電網+柴油機備援」走向更複合組合,電網仍是主供電,但會搭配高比例氣電或核電長約確保基載穩定,現場則配置數百 MWh 等級 ESS 做秒級/分級調度,傳統柴油機或燃氣機組退居最後一道保險,整體設計不只降低對電網的瞬時衝擊,也為營運商創造參與需求面管理與輔助服務的空間。

2026 年選址硬指標:電力

在 AI 世代,資料中心的競爭不只比資本支出,也比何時能上線;而上線時間表的最大變數,往往就是電力:

- 拿不到足夠容量:機櫃規模被迫縮水,算力密度再高也無法展開。

- 拿不到足夠快:晚半年上線,可能錯過雲端客戶採購週期或模型迭代窗口。

- 拿不到足夠穩:一旦停電或限電,服務 SLA 與客戶信任都會受衝擊。

(Source:科技新報整理)

(Source:科技新報整理)

對雲端與超大規模業者而言,每一個延宕在接電流程的月數,都是閒置的資本支出,伺服器與 GPU 提前到貨卻因電網工程未完工而躺在倉庫,等於把數十億美元的資本報酬率壓低到接近零,使「能否在 24~36 個月內鎖定電力供應」成為 IRR 試算中的關鍵假設,進一步強化電力優先於土地的決策邏輯。

這也是為什麼近一年多,從美國到亞太多地的公用事業公司與電力設備供應鏈,開始把「資料中心管線」直接納入中期成長敘事。J.P. Morgan 在談到馬來西亞電力公司時,就把健康的需求成長、能源轉型路線圖與資料中心建置管線視為支撐中期觀點的關鍵因素之一。

當資料中心成為確定性的新增負載,電力與電網的投資節奏,就會反過來決定資料中心能否按時落地,也讓「哪裡有電、哪裡敢投資電網」,成為 2026 年之後 AI 資料中心版圖重排的真正底層邏輯。

(首圖來源:pixabay)