隨著 AI 算力需求激增,為解決日益嚴峻的能耗挑戰,產業正加速由傳統架構轉 HVDC(高壓直流)供電方案,並積極探索從 HVDC Power Rack 到固態變壓器(SST)等前瞻技術。根據我們的成本模型分析,目前 IT Rack Power(機櫃電力系統)在資料中 Capex 中約占 3~5%,而整體電力基礎設施(Power Infra)約占 10~15%。短期來看,隨著 HVDC Power Rack 方案的導入,不僅產品規格需配合高壓架構升級,相關技術標準的提升亦將推升成本,預期 IT Rack Power的Capex 占比將進一步擴大。長遠來看,SST、HV UPS、BBU Rack 等新技術的導入將進一步重塑 Power Infra 面貌。面對此一趨勢,各大供應商已紛紛展開布局,資料中心供電供應鏈正進入新一輪的技術競合與版圖重整。

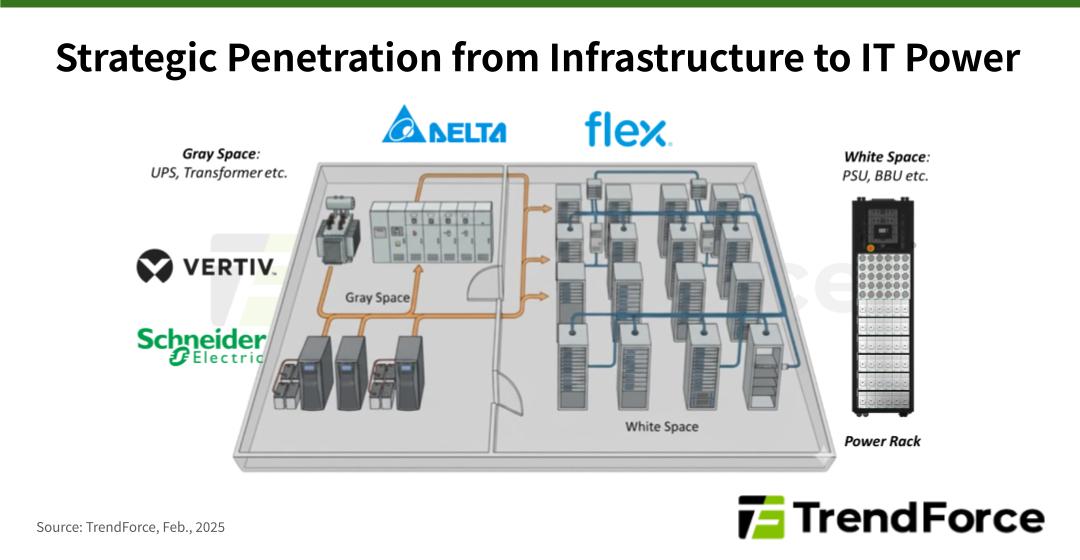

觀察目前市場格局,具備同時覆蓋資料中心灰區(基礎設施)與白區(運算區)之整合能力的供應商仍屬少數。隨著 AI 算力推升機櫃功率密度,電力、散熱與 IT 架構的協同設計需求快速上升,灰白區邊界正持續收斂。台達電憑藉長期電力電子能力與近年 800V HVDC 布局,在跨區整合上具先發優勢;Flex 則透過 Anord Mardix、Crown 與 JetCool 的併購,快速補齊從關鍵電力到晶片端的能力拼圖,形成具競爭力的 Grid-to-Chip 路徑。整體而言,未來競爭將從單點產品性能,轉向「系統整合 + 量產交付 + 生態協同」的綜合能力比拚。

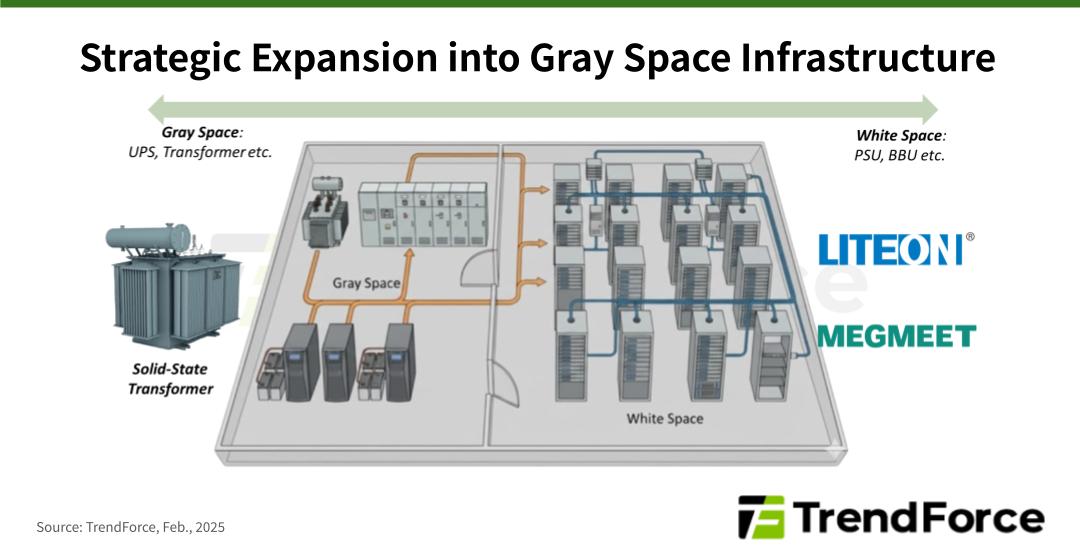

聚焦資料中心白區供應鏈,台達電與光寶科憑藉長期技術積累,仍穩居主力供應商地位。麥格米特雖已切進 NVIDIA 供應體系,惟目前市占率仍待時間發酵。面對 800V HVDC 架構變革,光寶科與麥格米特皆展現積極布局態勢;其中,光寶科已成立專責的資料中心基礎設施研發部門,積極投入 SST 開發,以防堵技術斷層風險;麥格米特亦宣布同步推進 SST 方案研究。然而,若以跨足灰區所需的大規模系統整合與交付能力檢視,兩者相較於領先廠商,在基礎設施端的護城河與實績上仍有顯著的追趕空間。

反觀長期盤據資料中心灰區市場龍頭的 Vertiv 與 Schneider Electric,面對 AI 算力推升功率密度,亦不甘固守傳統設施領域。兩者正積極採取「由外向內」的滲透策略,將產品防線從傳統的大型 UPS 與配電系統,強勢延伸至白區核心。眼見 Rack Level 成為新一代電力調度樞紐,雙方皆加速布局 Power Rack 解決方案。然而,受限於過去在 PSU 與 BBU 等產品缺乏長期設計經驗,兩者在此領域仍屬新進入者 (New Entrants)。為補足技術拼圖並快速切入市場,也傳出其有意尋求與既有廠商進行系統整合,試圖透過「借力使力」的模式克服學習曲線,以最短時間縮短研發週期。

綜觀上述發展,資料中心供電市場已從單點產品的規格戰,全面升級為生態系的整合戰。面對 HVDC 帶來的技術典範轉移,供應鏈廠商的身份正在動態轉變中。我們看到業者不惜透過重資本投入、跨界技術合作或發動併購整合,全力打破過往的技術藩籬。終極目標皆指向建構一套能貫穿從 Grid-to-Chip 的完整供應方案。隨著 AI 資料中心對能源效率的要求日益嚴苛,唯有具備全方位系統整合能力的廠商,方能在此波供應鏈重塑的過程中,從單純的零組件供應商,躍升為定義次世代供電架構的關鍵要角。

(首圖來源:pixabay)