全球供需失衡推動 eMMC 價格大漲,隨著全球 NAND 大廠於 2026-2027 年陸續退出 MLC 市場,使得低容量 eMMC 供給正快速收縮。供應鏈消息傳出,由於 MLC NAND 供應緊俏,首季價格歷經翻漲後,第二季價格將再翻漲。

近年 NAND Flash 技術快速演進,由於無塵室空間有限,相較主流 TLC 與 QLC 架構,MLC 的單位產值最低,不符合 NAND 原廠追求規模經濟與資本效率的策略,因此原廠正積極集中資源於 TLC、QLC 與 DRAM,並逐步將 MLC 產品停產(EOL)。

三星率先於去年(2025)10 月中下旬決定停產,2026 年第一季底僅供應部分車用客戶;美光則已通知車用客戶與模組廠將退出 MLC 市場,目前主要以銷售既有庫存為主;鎧俠和 SK 海力士則持續減少 MLC 供應量,預期很可能在 2027 年後至 2028 年歸零。

市場消息傳出,預期第二季 SLC/ MLC NAND 報價將呈現 2 倍翻漲,部分急單不排除可能調漲至 5 倍。

在供不應求的背景下,eMMC 合約價自 2025 年第四季開始上漲,各容量漲幅約落在 10-20%區間,並於今年第一季顯著擴大至 100-200%,其中 8GB、4GB 與 16GB 漲幅分別達 183%、165%與 147%。法人預期,eMMC 價格於 2026 年將持續上行,今年第二季各容量漲幅約為 60-100%、第三季為 30-50%、第四季為 20-30%。

對此,法人以「一個比 DDR4 更美好的故事」為由,認為旺宏將成為 2028 年後唯一低容量 eMMC 供應商,預期 2025-2027 年 MLC/TLC 位元出貨將成長 36 倍,ASP/Gb 成長 7.5 倍。

法人認為,旺宏 2027 年 eMMC 位元出貨量占當年度 eMMC 需求僅約 25%,仍具顯著成長空間。在車用、無人機、工控與網通應用支撐低容量 eMMC 長尾需求下,看好該公司在幾年內將穩定獲利。

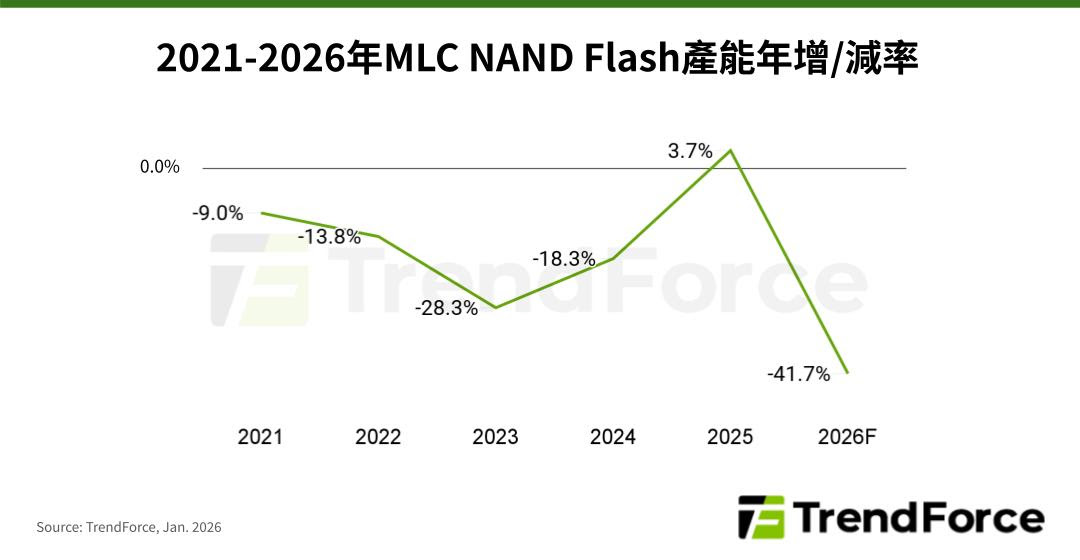

研調機構 TrendForce 認為,2026 年全球 MLC NAND Flash 產能將年減 41.7%,供需失衡加劇。由於供給急縮且短期未有具規模、可快速承接的產能,從 2025 年第一季底開始,MLC NAND Flash 市場出現明顯追貨、提前鎖量現象,價格上漲至今。

TrendForce 指出,MLC NAND Flash 終端需求持穩,主要來自工控、車用電子、醫療設備和網通等,皆對產品可靠度、寫入壽命、長期供貨承諾要求較嚴格,但以上需求的長期成長幅度有限,且若部分應用加速導入強化版TLC解決方案,或整體NAND Flash市場景氣明顯反轉,MLC產品價格仍可能間接承壓。

(首圖來源:Freepik)