耀穎光電明日將舉辦上櫃前業績發表會,預計 5 月中暫定以承銷價 65 元掛牌交易,董事長鄭偉民表示,從來只專注精密鍍膜與黃光蝕刻,但是應用五花八門,從手機、AI 運算、矽光子、聲音感測、太空衛星,甚至是半導體設備的心臟,只要有需要光就會用到耀穎的主機。

鄭偉民表示,耀穎核心優勢在於成功打破傳統光學製造框架,將精密光學鍍膜與半導體黃光微影蝕刻製程深度整合,打造出業界罕見的一站式服務模式,耀穩居非蘋光感測器薄膜代工龍頭地位,客戶涵蓋台灣、中國、韓國及美國等多國 IC 設計公司,晶圓來源橫跨全球主流晶圓代工廠。

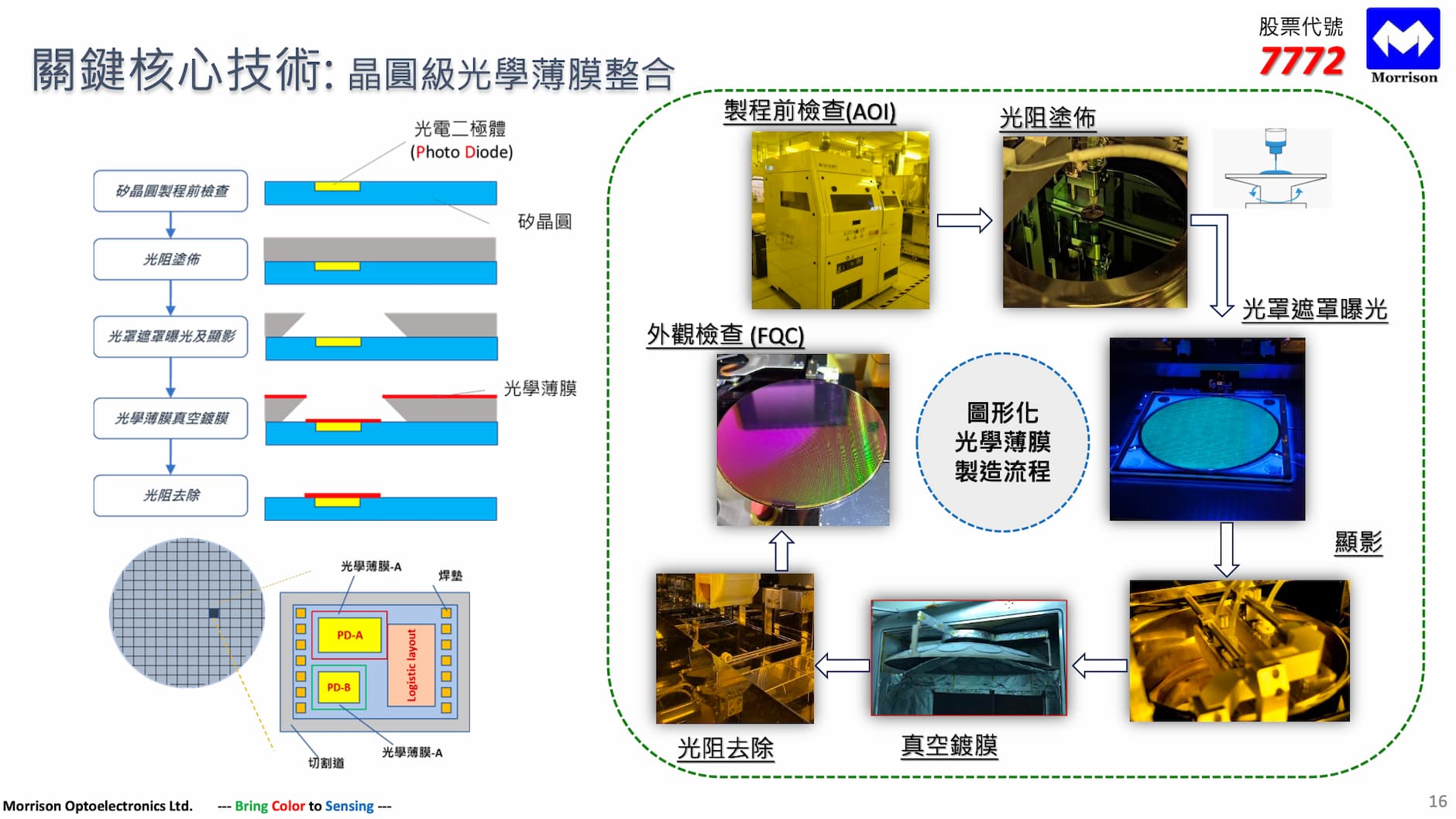

鄭偉民指出,從光學模擬、圖形化設計到真空鍍膜與微影蝕刻,單一通道製程週期最快僅需 1 天,良率超過 99%,相較於同業需將黃光與鍍膜分別外包至不同廠商、耗時 6 天以上且品管不易的模式,耀穎在速度、品質與成本三大面向形成難以跨越的競爭優勢。

鄭偉民分享,耀穎是目前全台唯二投入黃光製程的廠商,2025 年度半導體圖形光學代工營收占比已攀升至 88.59%,行動及智慧裝置終端應用占比達 75%,核心業務集中度與成長動能高度明確,成為台灣半導體鏈中最亮的一道光。

鄭偉民說明,隨著 AI 手機滲透率預計五年內突破六成,帶動光感測器規格持續升級,每片晶圓鍍膜通道數已從 2023 年的 2.4 通道,提升至 2025 年前三季的 3.41 通道,平均單價同步攀升至 6,840 元,量價齊揚態勢鮮明。

鄭偉民補充,耀穎自 2015 年起與台灣太空中心(TASA)長期合作,迄今已累計取得 8 項太空計畫合約,成為福衛八號衛星星系多光譜濾光片及主次鏡鍍膜的合格認證供應商,太空級產品認證門檻極高且具備寡占性,搭上台美太空援助法案(TASA Act)推動的長期結構性商機。

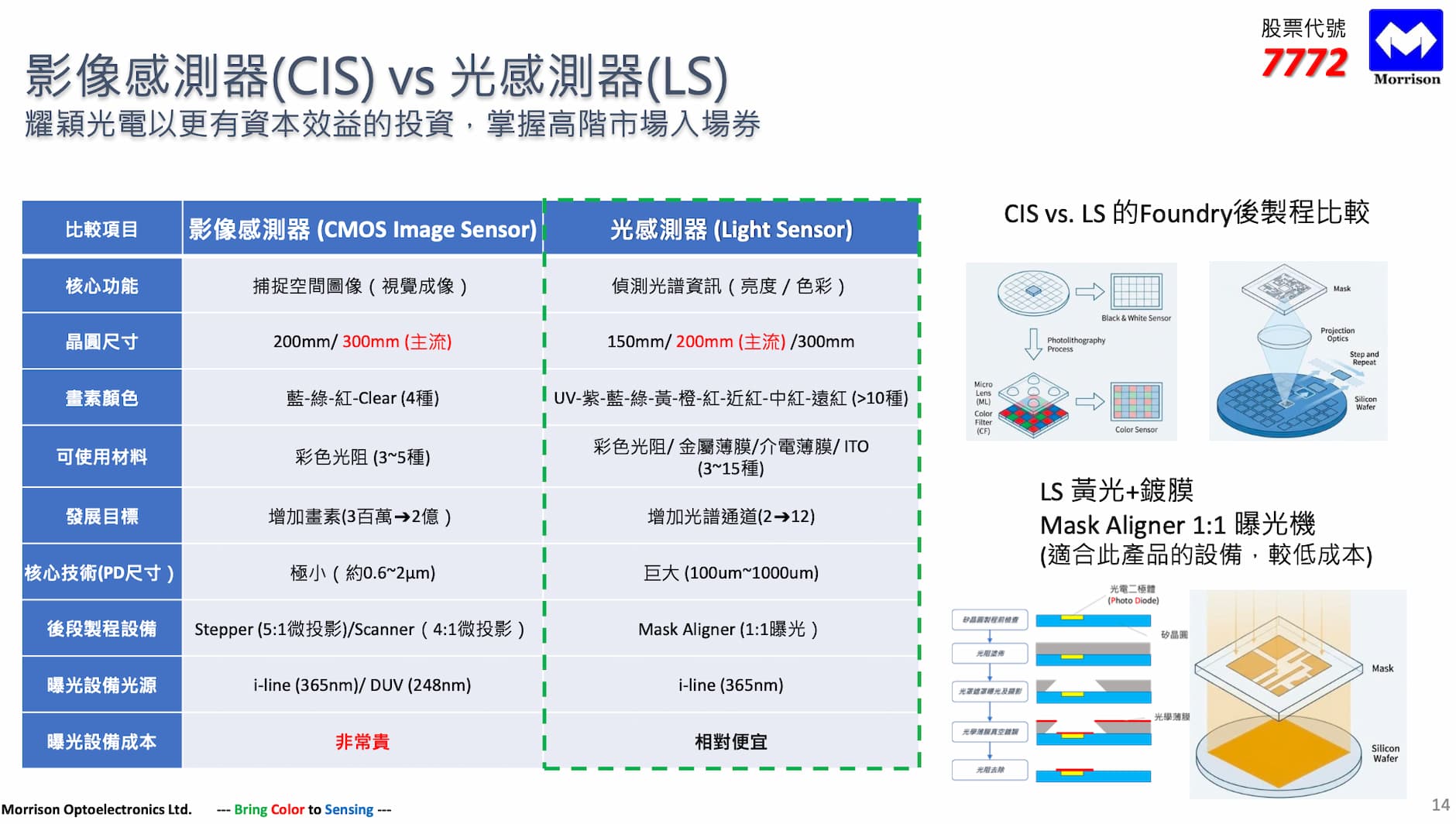

鄭偉民強調,耀穎選擇以 Mask Aligner 路徑切入光感測器代工,設備成本僅為影像感測器所需 Stepper 的十分之一以下,精準服務高階手機屏感測等高附加價值市場,未來將持續深耕 12 吋晶圓光學鍍膜、AI 眼鏡光波導鍍膜及 CPO 矽光子連接器低反射膜等新興應用。

耀穎 2025 年合併營收達 4.26 億元,年增 12.72%,營業毛利率大幅攀升至 35.44%,稅後淨利 4,486.4 萬元,每股純益(EPS)1.86 元,鄭偉民指出,目前桃園、新豐兩座工廠火力全開,機動調度保證交貨,絕不掉鏈。

(首圖來源:科技新報)