綜合所得稅申報季即將開跑,隨著物價指數連動與稅制優化,納稅義務人將迎來多項減稅紅利。勤業眾信聯合會計師事務所稅務部資深會計師陳建宏指出,今年稅務亮點聚焦「基本生活費」與「長照扣除額」的調升,可望實質減輕中堅世代與多口之家租稅負擔的沉重壓力。

三大減稅新規定解析

1. 多口之家最受惠,基本生活費調升至 21.3 萬元

依《納稅者權利保護法》,今年每人「基本生活所需費用」由 20 萬元上調至 21.3 萬元,計算邏輯,採差額減除機制,若「21.3 萬 × 申報人數」高於「免稅額+扣除額(含標準扣除額/列舉扣除額、長照、租金、幼兒等特別扣除額)」,其差額可自綜合所得總額中扣除。

以一家六口(雙薪家庭扶養兩名國小子女及兩名未滿70歲父母)為例,今年度免稅額與扣除額為 84.4 萬,基本生活費總額為 21.3 萬*6=127.8 萬,兩者差額 43.4 萬可再自綜合所得總額中減除,對於家庭支柱的中堅世代而言,可望稍稍減輕租稅負擔之沉重壓力。

2. 因應高齡化需求,長期照顧特別扣除額調增至 18 萬元

立法院通過《所得稅法》第 17 條修正,自今年起長照扣除額由 12 萬元顯著提高至 18 萬元,適用對象包含領有長照證明、符合身心障礙資格且不能自理,或入住長照機構者,並要特別注意,本條件設有排富條款,凡稅率 20% 以上、股利採 28% 分開計稅或基本所得額逾 750 萬元者不適用。

3. 人工生殖醫藥費放寬認定,溯及既往保障權益

財政部明確放寬人工生殖醫藥費扣除範圍。凡於合規的特約人工生殖機構進行療程,即便非健保特約醫院,只要費用經政府核准補助,其差額可作為列為年度醫藥及生育費列舉扣除額。此放寬措施溯及尚未核課確定案件,納稅義務人可主動更正申報,以保障自身權益。

三大常見錯誤與風險

1. 房地合一稅與「視同房地」之特殊交易

個人出售新制房地的房地合一稅應於「所有權移轉登記次日起 30 日內」單獨申報,尚非併入 5 月份之年度綜所稅申報繳稅。勤業眾信協理林育葶提醒,申報時務必留意時限,而針對特定股權交易,常見有家族企業持股異動,符合個人直接或間接持股逾 50%, 且公司價值 50% 以上由境內房地組成,該股權交易依法將被視為房地交易,納稅義務人若誤按一般未上市櫃股票買賣利得而遲於隔年五月份才併入最低稅負申報,將會產生逾期申報風險。

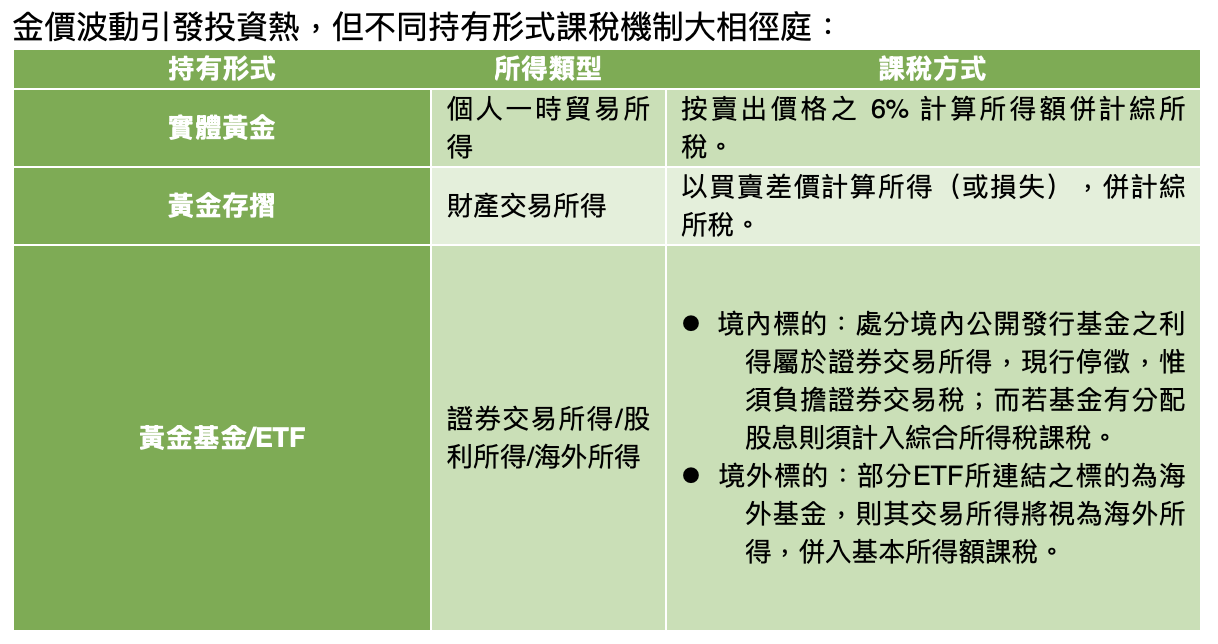

2. 多元資產配置稅務分類:以「黃金投資」為例

3. 海外所得自主申報

稽徵機關查調所得清單並不包含「海外所得」,納稅義務人須依憑金融機構對帳單主動列報。常見有納稅義務人以國內銀行進行海外債券投資並獲取穩定配息報酬,卻誤以為相關所得皆已列入稽徵機關提供的查調所得中,因而漏未申報。

「受控外國企業(CFC)」制度上路後,納稅義務人可能因持有 CFC 股份而需認列視同分配之營利所得,此舉將大幅占用基本所得額的免稅額度(今年度為 750 萬元),若此時再漏未併計其他海外投資所得,就可能產生申報漏稅之情事。

陳建宏強調,隨著國際稅務環境日益透明,稅務申報已從行政作業轉型為稅務治理的一環,建議納稅義務人在享受稅政紅利的同時,應檢視資產配置的全面性,特別是具備跨境資產或家族企業背景的族群,應尋求專業人士諮詢。

(首圖來源:Flickr/Domenico Convertini CC BY 2.0)