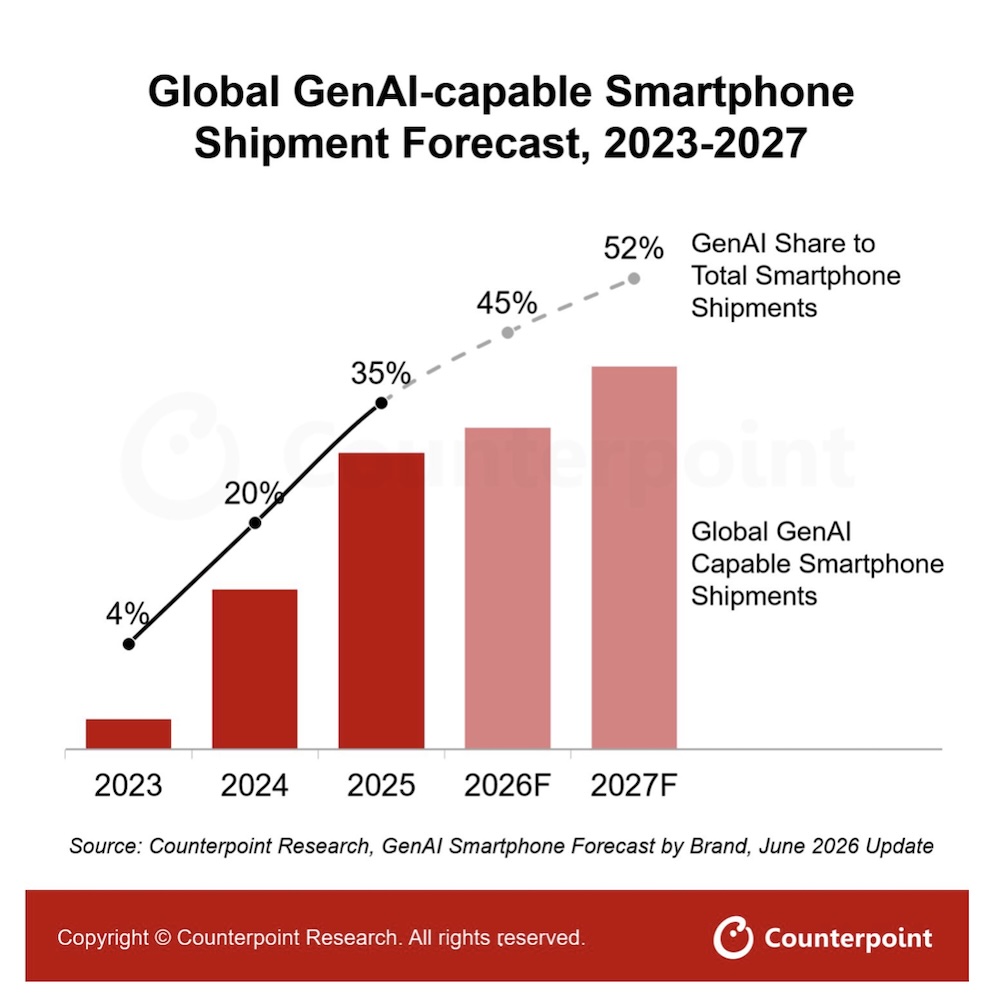

生成式 AI(GenAI)似乎已逐漸融入到一般消費者的生活當中,這一點或許可從 GenAI 智慧型手機的出貨量看出端倪。據調研機構 Counterpoint Research 最新《GenAI 智慧型手機市場預測》報告指出,具備生成式 AI 功能的智慧型手機預計將占 2026 年全球智慧型手機出貨量的 45%,高於 2025 年的 36%。

不過記憶體供應持續緊張,預計將使 2026 年全球智慧型手機出貨量年減 13.9% 至 10.8 億支,創下歷史新低。展望未來,GenAI 智慧型手機滲透率預計將進一步提升,2027 年有望占全球智慧型手機出貨量的 52%。

蘋果與三星憑藉其高階產品布局及市場規模,持續在 GenAI 智慧型手機市場維持領先地位。隨著 iPhone 17 系列推出,GenAI 功能已涵蓋蘋果大部分產品線;三星則積極將 Agentic AI(代理式 AI)功能導入旗艦機型。

Counterpoint Research 研究總監 Tarun Pathak 表示,GenAI 已成為批發價格 400 美元以上高階智慧型手機的標準配置,但目前仍未成為推動消費者換機的主要因素。市場仍需更多具實用性且能持續創造價值的應用場景,才能提升使用者對 AI 功能的實際參與度。

目前主要 OEM 正加速將 GenAI 功能納入產品差異化策略,並逐步由雲端 AI 轉向裝置端 AI。三星與 Google 已推出生成式照片編輯、即時翻譯等功能,而蘋果近期也宣布重新打造 Siri AI 架構。

Pathak 進一步指出,重新設計的 Siri 在測試階段已展現更佳的個人化能力與任務管理表現。若蘋果未來能推出更完整的對話式 Siri 體驗,可能對 iPhone 換機需求帶來正面影響。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

Counterpoint Research 資深分析師 Karn Chauhan 表示,目前市場競爭重點正逐漸由硬體轉向 AI 模型層。在高階市場中,Google Gemini 已成為重要平台,支援蘋果 Siri、三星 Galaxy AI,以及部分中國品牌海外機型的 AI 功能。不過各品牌仍保有自身的 AI 能力與生態系統策略。AI 如何運作、可存取哪些資訊,以及如何與使用者互動,仍主要由 OEM 決定,這也將是未來市場競爭的重要方向。

此外,記憶體成本上升正對智慧型手機市場帶來影響,尤其是入門級產品。相較之下,高階機型較具吸收成本增加的能力。Counterpoint Research 預期,預算型市場規模可能縮小,高階市場占比將持續提升,而翻新機市場則有望受惠於換機週期延長而成長。

長期來看,記憶體供應與成本仍是影響 GenAI 功能普及的重要因素。隨著記憶體供應改善及裝置端模型持續優化,GenAI 功能可望逐步擴展至更多中階與入門級智慧型手機。

(首圖來源:AI)