上市櫃公司上半年營收已全部出爐,緊接是財報密集公布期。眾企業第二季財報勢必受新台幣升值影響。建議投資人可從營收觀察,並參考三個趨吉避凶的選股方向。除了關稅陰霾仍盤踞,台股在上市櫃公司公告 6 月營收後,還面臨另一種壓力,就是匯兌損失造成獲利的變動。

新台幣兌美元第二季升值幅度是歷年單季最大,對以出口或「收美元、付台幣」為主的公司,匯損壓力前所未見。相對來說,以內需、進口為主,或「收台幣、付美元」為主公司,則可享匯兌收益,因此第二季財報可說是詭譎多變。

匯損衝擊到底有多大?由於各家公司狀況不同,很難以單一標準計算。大立光第二季營收雖小幅成長,但每股稅後純益(EPS)卻季減84%,僅剩7.73元。衰退幅度驚人,但這種「災情」,不見得適用其他業者。

營收是獲利的先行指標,第二季營收季減幅度若相對較大,或5~6月營收的月減幅度較劇烈的公司,獲利受匯損的影響也可能較大;此外還須考量下半年訂單展望,與本身毛利率能否抵抗匯損衝擊決定。

一看基本面,半導體設備續強

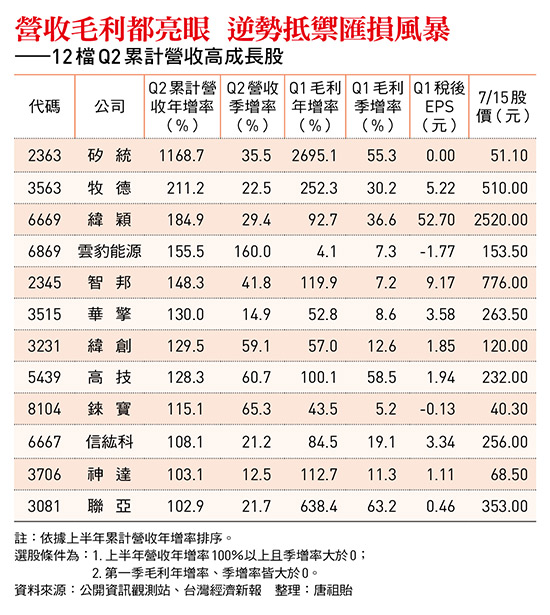

以此看,後續選股方向有三個,首先是從基本面著手,挑選第二季營收與第一季毛利都高成長,且下半年訂單能見度高的公司。這部分首推半導體與AI相關的供應鏈。儘管全球總體經濟變數仍多,消費性電子產品需求不振,但高階AI伺服器、資料中心等對高效能晶片的需求依舊強勁,台灣相關供應鏈出貨動能強。

以半導體與印刷電路板(PCB)設備為主的牧德,第二季營收創單季歷史新高。牧德主要提供大股東日月光投控先進封裝產線的晶圓外觀檢查機(Wafer AVI),下半年營運仍看好。牧德6月以來股價已回檔至季線附近整理,可留意買點。

還有一檔利基型PCB廠高技,第二季營收也是單季新高,且第一季毛利率提升到20%、季增逾五個百分點,主因是配合AI伺服器的800G網通交換器(Switch),對多層高速板材需求大增,高技成為主要受惠者。下半年特殊應用晶片(ASIC)AI伺服器,逐步導入通用基板(UBB)架構下,多層高速板材需求還會增加,因此法人看好高技下半年優於上半年。

至於毛利相對較低的AI伺服器組裝廠,下半年訂單能見度仍高、營收持續成長可期,因此匯損衝擊可能僅限於第二季,財報公布後仍可留意買點。尤其緯創與緯穎,因多數產品是在墨西哥組裝出貨,收付款以美元為主,受匯率影響程度相對較輕,且相關出貨屬於美墨加協議(USMCA)範圍內商品,也較能避開對等關稅衝擊。