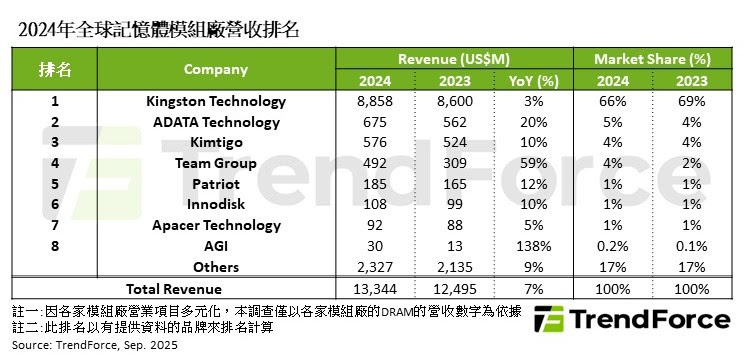

根據 TrendForce 統計,由於 2023 年第四季以來,隨著下游消費市場庫存去化告一段落,加上 HBM 及 server DDR5 產品占據 DRAM 原廠大部分產能,造成其他 DRAM 產品供給吃緊,推升整體 DRAM 價格進入漲勢,進一步刺激 DRAM 模組端積極回補庫存,並加大採購力道。2024 年全球 DRAM 模組市場整體營收達 133 億美元,年增幅達 7%,扭轉 2023 年衰退 28% 的頹勢。

2024 年下半年,需求端的採購力道在 DRAM 模組價格高漲後浮現疲態,模組廠亦無力轉嫁高昂的顆粒成本至模組通路,銷售規模收斂,部分模組廠透過增加成本較低的伺服器拆板顆粒採購比重藉以提升成本競爭力。

TrendForce 指出,2024 全年受到市場復甦帶動,各模組廠雨露均霑,普遍繳出年對年成長的表現,不過由於所在市場區塊及經營策略不同,造成各模組廠的營收增幅出現分歧。

從 TrendForce 統計來看,2024 年全球前五大記憶體模組廠占整體營收 81%,前八大則囊括整體營收的 83%。龍頭廠商 Kingston(金士頓)的市占為 66%,穩居領先地位,然而營收成長幅度落後同業,主要反映 2024 年下半年消費市場需求轉弱。Kingston 持續堅守高階品牌定位,以確保獲利水準為優先的策略方向。

各模組廠爆發性成長多來自新業務

ADATA(威剛科技)利用在 2023 年第二季至第三季市場反彈前期儲備的低價庫存,在 2024 年上半年積極擴大出貨規模,帶動全年營收成長 20%,排名位居第二。Kimtigo(金泰克)持續拓展海內外通路布局,在 2023 年下半年市場反彈期間積極拓銷,掌握市場復甦契機,2024 年營收成長 10%。

Team Goup(十銓)著重電競市場,對北美電商及代理商通路的滲透增加,並擴大承接企業級 server DRAM 專案,推動營收大幅成長 59%,排名晉升至第四名。Patriot Memory(博帝科技)藉由消費、電競、工控的多元布局,跟隨市場復甦,營收成長 12%,排名第五。

Innodisk(宜鼎)專注工控市場,並積極布局 edge AI 產品線,透過與 NVIDIA 平台的配合,擴大對新興市場的滲透,營收規模擴大,排名第六。Apacer(宇瞻)深耕於工控市場,積極透過將製造外包予印度協力夥伴以提升營運彈性,營收規模小幅復甦,排名第七。AGI(亞奇雷)甫進駐 Amazon 日本平台,迅速擴大在零售通路的品牌知名度及銷售規模,躋身排名第八,營收增幅為前八大業者中最高。

(首圖來源:shutterstock)