AI 熱潮推升高階 PCB 需求持續升溫,PSA 華科事業群旗下的瀚宇博德與精成科同步啟動擴產腳步。總經理陶正國表示,明年成長動能明確,客戶訂單能見度已拉長至 2027 年。面對原物料價格上漲,公司也正與主要客戶討論價格調整,但尚未拍板。

陶正國指出,今年第三季 AI 應用需求達到高峰,帶動集團營收走揚,不過消費性產品仍受市場放緩影響。預期第四季會略有回落,但隨著 AI 伺服器、交換器等高階產品出貨放量,明年成長力道仍相當明確。集團合併資本支出今年上看 60 億元,明年將再度擴大投資,提前為 2027 年需求預做準備。

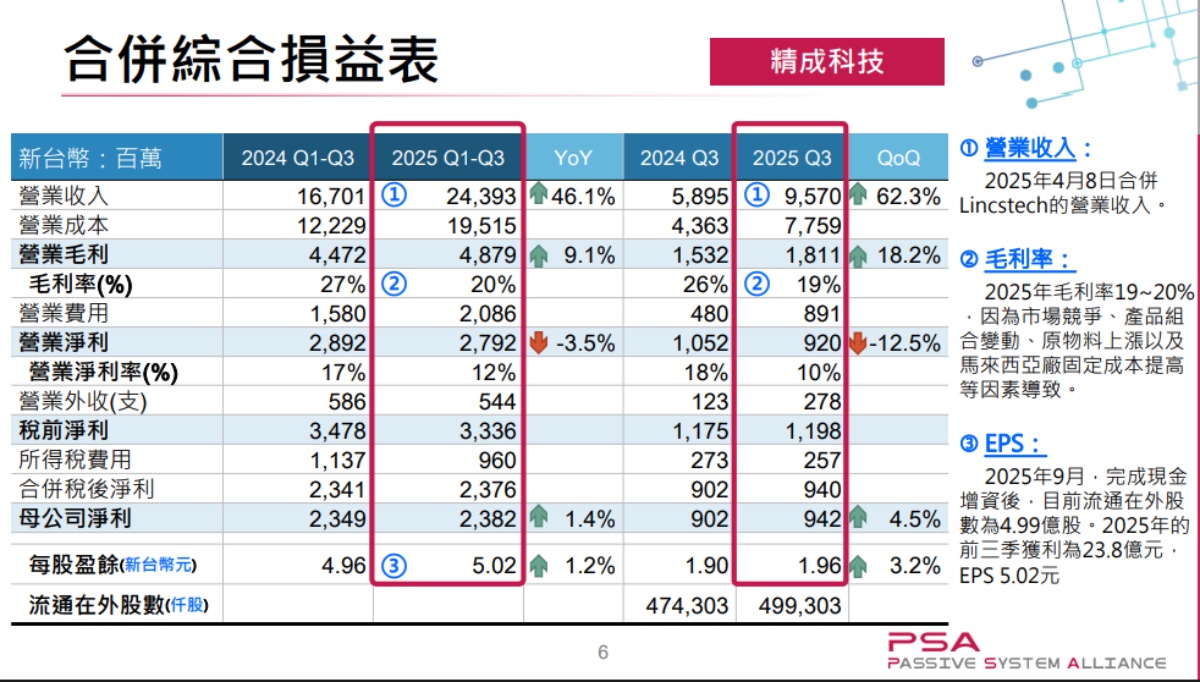

精成科技第三季合併營收約 95.7 億元,,毛利率為 19%,較上季略低。陶正國說明,毛利下滑主要受到銅箔基板(CCL)與金屬材料成本攀升影響,加上馬來西亞廠量產後營運成本提高與匯率波動,共同壓縮毛利。公司正與客戶協商反映成本,不過他坦言,消費性產品的轉嫁空間有限,AI 相關高階產品則因附加價值高,客戶更重視的是能否供應到位,而非價格競爭。

(Source:PSA)

在產能規劃上,馬來西亞廠將協助新加坡廠提升約五成產能,台灣觀音與桃科廠可望增產四至五成,日本探針卡產能也提升兩成,用以支應 HBM 記憶體、AI 加速卡與半導體測試板等需求。陶正國表示,目前 AI 相關產品營收占比已超過 兩成,未來將持續強化高階產品佈局。

他進一步指出,資本支出聚焦於新加坡與馬來西亞廠產能整合,觀音與桃科廠推進 Switch 產品線,江陰與重慶廠則持續升級 HDI 與高層板技術,並強化 AI 筆電與車電相關應用。

陶正國表示,瀚宇博德與精成科技將持續深耕 PC、車用與消費電子領域,同時擴大 AI 周邊、電動車與機器人應用版圖,並布局 AI 加速器、800G 與 1.6T 交換器及自駕系統板材。他預期,AI 高階板需求將維持強勢成長,2026 至 2027 年探針卡與 AI Server 板出貨量可望明顯放大,屆時整體營運與技術競爭力都有望再上層樓。

(首圖來源:瀚宇博德)