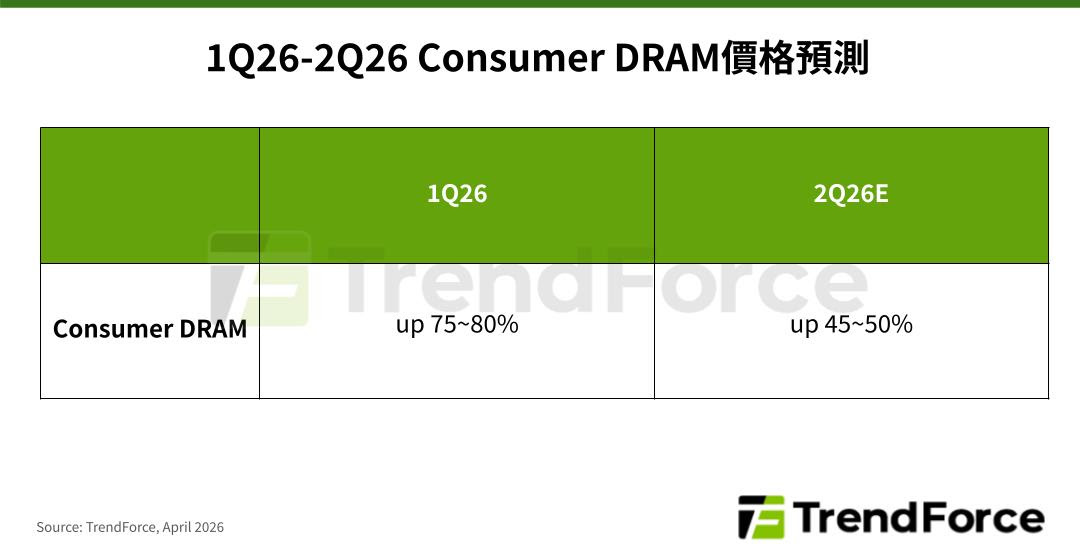

TrendForce 最新記憶體產業研究,大廠逐步退出成熟 DDR4 以下產品的策略不變,市場供給結構持續收斂下,過去幾個月整體價格已累積驚人漲幅。TrendForce 考量供給持續縮減,以及訂單轉移,但台廠產能擴張不及等因素,預估 2026 年第二季消費級 DRAM 合約價格仍持續季增 45%~50%。

TrendForce表示,3月消費級DRAM漲價動能集中4Gb以下容量,如DDR4 4Gb均價月增20%以上,漲幅明顯超出高容量產品。之前DDR4價格飆漲,加上2025年大廠宣布部分舊製程產品進入生命週期尾聲(EOL)後,台系廠轉移產能重心至DDR4,以爭取第一波外溢訂單。然目前DDR3與DDR2市場亦開始出現轉單需求,受限產能不足,3月DDR3、DDR2各容量產品均價出現20%~40%不等上調,漲幅更明顯。

觀察第二季各供應商消費級DRAM報價動向,台系廠3月已提高報價水準,部分價格提前反映第二季預期漲幅。產能有限且訂單轉移效應擴大,台系廠報價態度轉趨強勢,第二季不同客戶成交價格差距將大幅收斂。目前韓系廠消費級DRAM平均銷售單價較高,預料短期價格調整幅度較溫和。

(首圖來源:Pixabay)