受三星顯示器(SDC)

TrendForce 分析師陳巧慧進一步表示,

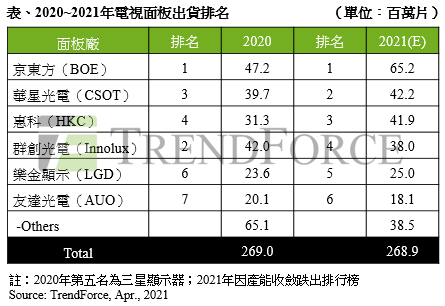

中國面板廠雙巨頭京東方(BOE)及華星光電(CSOT)

供不應求之際,產能正持續爬升的惠科(HKC)

台灣的友達光電(AUO)及群創光電(Innolux)

儘管樂金顯示器(LGD)

(首圖來源:Flickr/Kārlis Dambrāns CC BY 2.0)

中國面板廠囊括排行榜前三大,合計共占 LCD 電視面板出貨量五成以上 |

|

作者

TechNews |

發布日期

2021 年 04 月 09 日 15:11 |

分類

Samsung

, 電視

, 面板

|

受三星顯示器(SDC)

TrendForce 分析師陳巧慧進一步表示,

中國面板廠雙巨頭京東方(BOE)及華星光電(CSOT)

供不應求之際,產能正持續爬升的惠科(HKC)

台灣的友達光電(AUO)及群創光電(Innolux)

儘管樂金顯示器(LGD)

(首圖來源:Flickr/Kārlis Dambrāns CC BY 2.0)