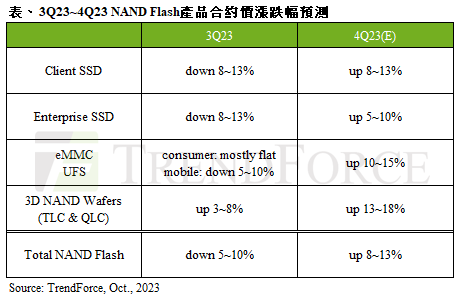

據 TrendForce 研究顯示,由於供應商嚴格控制產出,

消費級SSD方面,由於原廠及模組廠均積極漲價,促使PC OEM欲在價格相對低點預備庫存,採購量會較實際需求量高。

企業級SSD方面,北美雲端服務業者(CSP)庫存仍高,

eMMC方面,

UFS方面,受惠於新機發布、

NAND Flash晶圓方面,繼三星減產幅度擴大至50%後,

(首圖來源:shutterstock)

供應商擴大減產,第四季 NAND Flash 合約價季漲幅 8%~13% |

|

作者

TechNews |

發布日期

2023 年 10 月 16 日 14:35 |

分類

記憶體

, 零組件

|

據 TrendForce 研究顯示,由於供應商嚴格控制產出,

消費級SSD方面,由於原廠及模組廠均積極漲價,促使PC OEM欲在價格相對低點預備庫存,採購量會較實際需求量高。

企業級SSD方面,北美雲端服務業者(CSP)庫存仍高,

eMMC方面,

UFS方面,受惠於新機發布、

NAND Flash晶圓方面,繼三星減產幅度擴大至50%後,

(首圖來源:shutterstock)