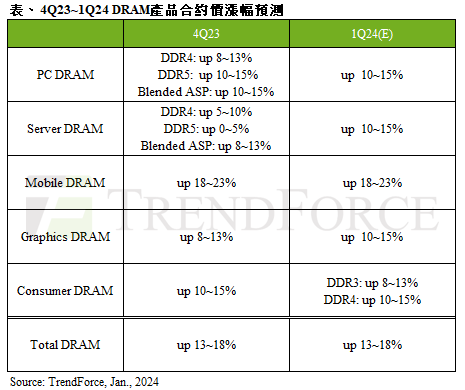

TrendForce 表示,

PC DRAM方面,由於DDR5訂單需求尚未被滿足,

Server DRAM方面,由於去年買方著重加速DDR4去化,

Mobile DRAM方面,由於合約價格仍在歷史相對低點,

Graphics DRAM方面,由於在漲勢延續的氛圍下,買方也持續備貨,

Consumer DRAM方面,因原廠強勢拉抬合約價格,促使買方提前備貨,

(首圖來源:shutterstock)

漲勢延續,預估 2024 年第一季 DRAM 合約價季漲幅 13~18% |

|

作者

TechNews |

發布日期

2024 年 01 月 08 日 14:05 |

分類

國際貿易

, 記憶體

|

TrendForce 表示,

PC DRAM方面,由於DDR5訂單需求尚未被滿足,

Server DRAM方面,由於去年買方著重加速DDR4去化,

Mobile DRAM方面,由於合約價格仍在歷史相對低點,

Graphics DRAM方面,由於在漲勢延續的氛圍下,買方也持續備貨,

Consumer DRAM方面,因原廠強勢拉抬合約價格,促使買方提前備貨,

(首圖來源:shutterstock)