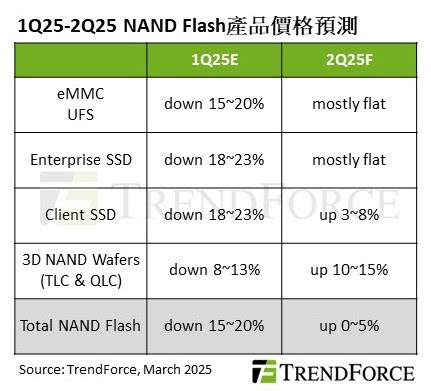

TrendForce 最新調查,NAND Flash 原廠 2024 年第四季開始陸續減產,效應逐步顯現。消費性電子商因應美國可能提高關稅而提前生產,帶動需求,加上 PC、智慧手機和資料中心等開始重建庫存,2025 年第二季 NAND Flash 價格將止跌回穩,晶圓和消費級 SSD 價格季增。

消費級SSD價格季增3%~8%,企業級SSD持平上季

TrendForce表示,消費級SSD歷經連三季庫存去化,OEM廠商提前生產, 第二季將出現庫存回補需求。Windows 10停止支援和新CPU帶動PC換機潮,加上DeepSeek效應助益邊緣AI普及,刺激需求。原廠以減產和調整供貨策略逐步達成供需平衡,第二季合約價季增3%~8%。

企業級SSD部分,DeepSeek等顯著降低AI模型訓練成本,中國地區對高效能儲存解決方案需求激增。北美需求則兩極化發展:伺服器品牌商SSD訂單表現不如預期,但CSP業者需求隨NIVIDA Blackwell平台出貨而成長,第二季訂單將微幅季增。

從供給看,2025年第一季部分廠商為去化PCIe 4.0庫存,導致價格季減逾20%,企業級SSD供應商積極調節產能以穩定價格,加上部分伺服器客戶提早拉貨,第二季企業級SSD合約價與第一季持平。

eMMC、UFS價格維持前季水準,NAND Flash晶圓季增10%~15%

TrendForce指出,預估第二季智慧電視、平板和Chromebook出貨量皆成長,加上中低階智慧手機新興市場需求穩定、中國市場受惠國補政策,帶動eMMC訂單增加。供給面,先前原廠供過於求導致價格下行,出現虧損,採取減產措施平衡供需。為重回獲利狀態,先行漲價賣給模組廠的晶圓,模組廠因晶圓成本上升,無法再以低價與原廠搶單,故原廠價格壓力緩解,第二季eMMC合約價與上季持平。

UFS產品有高階智慧手機穩定支撐需求,車載存儲容量提升使有新動能。供給因整體NAND Flash供應鏈調整產能,減少UFS產品供應,第二季合約價持平第一季。

分析NAND Flash晶圓市場,價格觸底、市場開始回補庫存,模組廠和OEM廠開始增加採購,企業級SSD回溫更帶動高階晶圓產品需求。受原廠減產影響晶圓供應量,加上因應需求復甦調整高層數NAND Flash定價策略,預估第二季NAND Flash晶圓合約價季增10%~15%。

(首圖來源:shutterstock)