4 月 2 日,美國總統川普宣布對等關稅政策,造成全球股市震盪,台北股市 7 日也創 1990 年以來最大單日跌幅。不過,稍後公布的豁免條款:《HTSUS 9903.01.34》,專家指出則有機會成為台商的逃生門。真的如此?能免稅的「美國價值」怎麼算?一文帶你快速理解。

美國總統川普4月2日宣布「對等關稅」(Reciprocal Tariff)政策,自4月9日起,針對包括台灣在內的多個經濟體實施對等關稅,台灣輸美商品將被課徵高達32%的懲罰性關稅。該消息不僅造成全球股市劇烈震盪,清明連假過後的台北股市,7日更刷新歷史跌點紀錄,跌逾2千點。

正當產業界憂心忡忡之際,稍後公布的豁免條款:《HTSUS 9903.01.34》,則被白宮稱做「美國價值條款」(American Value Provision),亦被國際媒體稱為「人道走廊」(humanitarian corridor)或「希望條款」(hope clause),將可能成為台商唯一的逃生門。

什麼是《HTSUS 9903.01.34》?

美國《統一關稅表》(HTSUS)第99章新增條款《9903.01.34》,設計上提供具美國價值貢獻的商品「關稅減免機制」。只要商品的設計、原料、零組件、IP或軟體等美國來源部分價值占總報關價值的20%以上,則該部分可免徵懲罰性關稅。

舉例來說,一套台灣製的伺服器產品中若搭載NVIDIA晶片、美國IP授權設計等等,其美系成分價值若達20%,那麼這20%的部分可免於32%(台灣稅率)的加徵關稅;然而其餘80%仍將課稅,企業需依美國報關與稅則操作流程,將產品進口價值拆分申報。

也就是說,該豁免條件的成立,實質上為「對等但有彈性」的制裁設計;其目標不僅是懲罰貿易不對等,也鼓勵全球製造商增加美國價值鏈參與度,降低遭美國課稅的幅度。

《路透社》指出,這項豁免條款某種程度反映了美國對自身價值鏈的信心與推廣──美國不是「脫鉤」,而是「拉回」。而《WIRED》雜誌更進一步分析,此政策對全球供應鏈是一種壓力測試,誰與美國愈親近,誰愈能減少關稅風險。

翁履中:豁免條款非捷徑,反是雙關試煉的開始

對於《HTSUS 9903.01.34》豁免條款,國際關係專家翁履中教授在《Dennis全球政治筆記》提醒業界,「理性解讀別誤判!」。強調,解讀真的不能過度樂觀,因為它不是免稅捷徑,反而是認定風險與殘值課稅這兩道關卡風險的開始。

翁履中表示,「第一關是認定風險」,所謂「美國價值20%」,不是廠商自己說了算,必須經由美國官方報關系統認定。即使企業聲稱其商品含50%美國設計與元件,美方可能僅認定20%,未認可部分將全數被課稅,甚至有追稅風險。

「第二關是殘值課稅」,該條文明確指出,非美國來源部分仍須繳納完整關稅。例如產品中若僅有20%來自美國,其餘80%仍須全額課稅。這意味著只有重新設計供應鏈、提升美系含量,才是長期突圍之道。

翁履中建議,政府應積極與美方溝通,爭取更透明的「美國價值」認定標準與從寬認列的操作彈性,並將「與日韓關稅標準一致」做為談判目標,取代不切實際的零關稅幻想。喊零關稅雖然振奮,但在川普政府的政治現實下,務實比理想更讓人安心。

台灣企業如何適用《9903.01.34》?

根據美國海關與邊境保護局(CBP)說明,企業如欲享受此豁免,須於進口報關時將商品拆分申報為兩個項目:

1. 美國原產部分(≧ 20%):

申報至《9903.01.34》,免徵32%關稅。

必須附上證明來源的文件,如發票、產地證明、轉售契約、設計費用明細等。

2. 非美國原產部分:

申報至《9903.01.60》(台灣適用),課徵32%稅率。

也就是,未來實務操作上,台灣廠商若欲出口至美國,必須將商品價值拆分為兩筆來報關,分別以「9903.01.34」(免稅)與「9903.01.60」(課稅)處理。這種「分拆申報、部分課稅」的制度,對於許多有深度參與美國供應鏈的台灣出口商而言,是一道重要的關鍵出口防線。

舉例來說,若某電子產品總價值100美元,其中有30美元來自美國設計或IC晶片,那麼企業可僅對70美元部分繳交32%的關稅(即22.4美元),而30美元部分則完全豁免。這對有高度美系供應鏈參與的台灣科技業而言,該條款可能是保住訂單與毛利的關鍵一環。

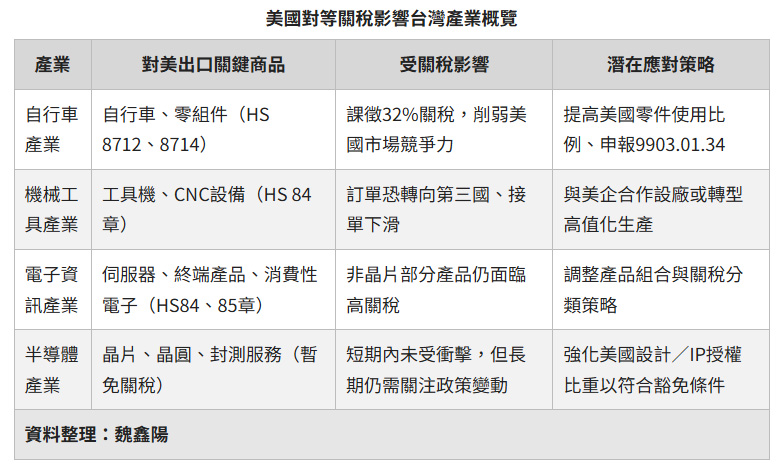

美國近期對台灣商品加徵32%對等關稅政策,對多個台灣主要產業帶來深遠影響。以下是針對自行車、機械工具、電子資訊產業,以及半導體產業進行影響分析。

在32%的關稅陰影之下,《9903.01.34》成了台灣企業能否守住訂單、維持利潤的關鍵戰略要塞。但它不是萬靈丹,企業需投入時間、人力與資源檢視供應鏈、報關策略與合約架構,方能將豁免變成真正的利器。

在全球政治經濟不穩的時代,懂得看懂條文、走得比政策快的企業,才是真正能逆勢而行的「全球競爭者」。

(本文由 遠見雜誌 授權轉載;首圖來源:shutterstock)