2025 年大阪世博會期間,日本於會場外展示其新一代太陽能技術,不僅將鈣鈦礦太陽能面板鋪設於轉運站的屋頂曲面,連現場工作人員穿著的服裝也內嵌該面板,進一步展現其輕薄、可撓與可貼附等應用潛力。

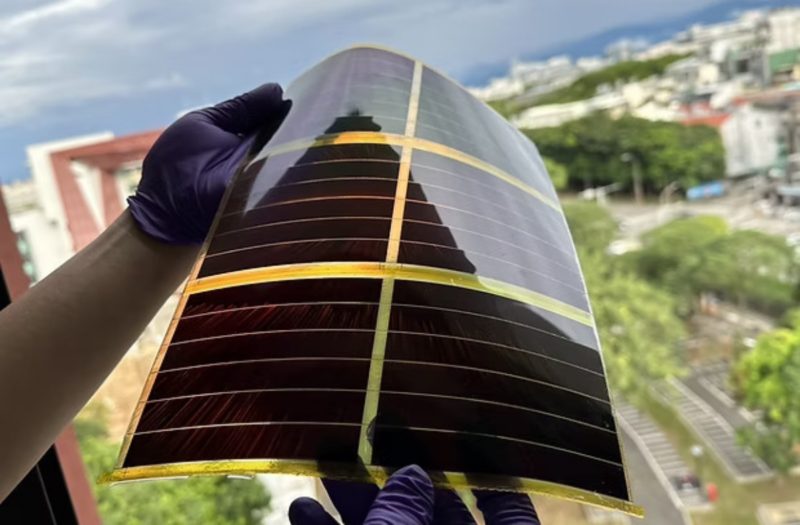

不同於常見偏硬的矽基太陽能板,鈣鈦礦太陽能被視為第三代技術代表,具備特殊結晶結構與低碳製程優勢,在實驗室條件下轉換效率已突破 30%,市售產品也達 15%。其重量僅為傳統面板的十分之一,然後厚度為百分之一,具柔性、輕薄與多元應用潛力,對國土多山、不易擴建地面電廠的日本尤其具有吸引力。

日本政府計劃在 2040 會計年度前,將太陽能發電占比由目前不到 10% 提升至 29%,並實現 20GW 鈣鈦礦發電裝置容量,相當於約 20 座核電廠。政策上除訂定技術路徑圖,也投入高額補貼支持產業發展。積水化學已宣布投資 3,100 億日圓(約新台幣 620 億元),建設年產能 1GW 的新工廠,並預計自 2027 年起量產,其中約一半由政府負擔。

此一技術布局也來自對過去產業失利的反省。過去日本曾掌握全球逾五成太陽能市占,但隨後在中國快速擴張下被大量超車,市占率一路跌至不到 1%。根據 IEA,至 2025 年全球太陽能供應鏈仍高度依賴中國,而鈣鈦礦的主要原料為碘,則由日本與智利主導,被視為可擺脫供應鏈依賴的戰略資源。

不過產業化挑戰依然嚴峻。中國矽面板每度電成本平均為 5~6 日圓,最便宜甚至僅 2 日圓,日本若欲具備出口競爭力,鈣鈦礦面板須將發電成本壓低至 10 日圓以下。根據波士頓顧問公司(BCG)預估,若能達標,全球市場將釋出高達 1,196GW 潛在需求。

另一方面,中國廠商如晶科能源與隆基綠能則押注於鈣鈦礦與矽基的疊層電池技術,轉換效率已達 33.84%,雖失去可貼附彈性,但能延用現有矽基產線,快速切入既有市場。相較之下,日本選擇的薄膜型路線雖具差異化,但在產線建立與成本下降前,推行至國際市場仍不太可能,僅能滿足內需,並需持續倚賴政策扶持與資源挹注。

(首圖來源:TPSC)