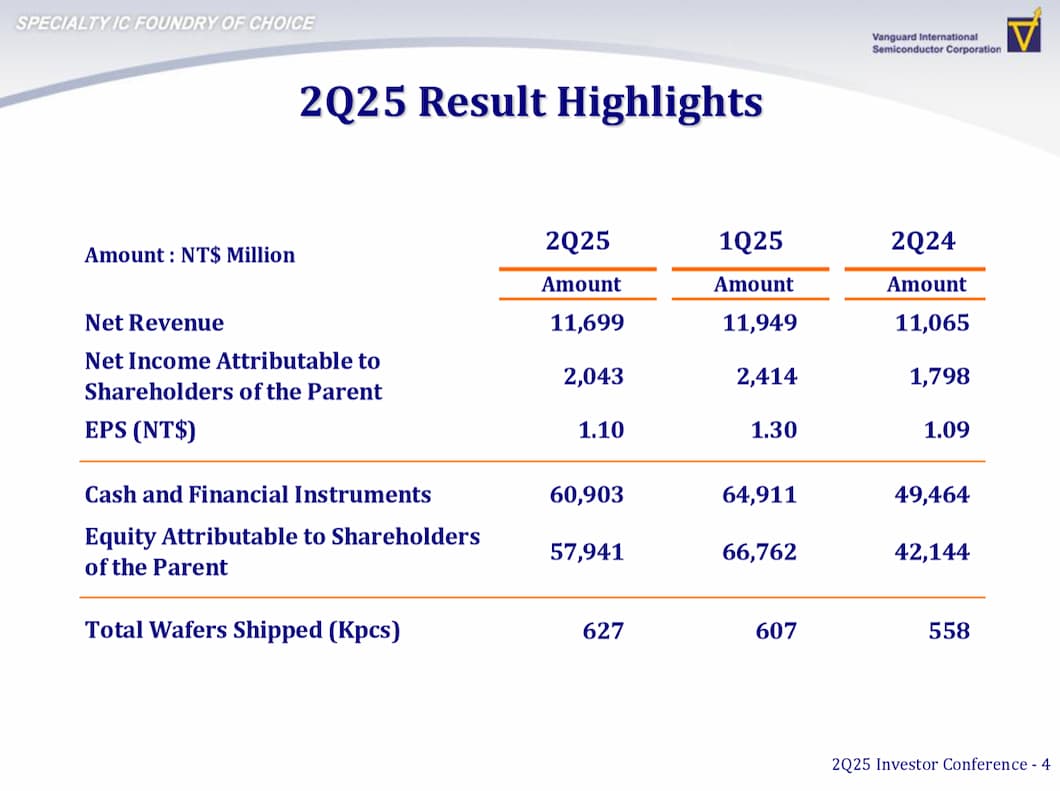

世界先進今(29 日)公布第二季財報,合併營收約為新台幣(下同)116.99 億元、季減 2.1 %,淨利約 20.43 億元,每股稅後盈餘 1.10 元。

世界先進總經理尉濟時指出,儘管 DDIC 晶圓出貨量在本季減少,但客戶對通訊、工控和車用半導體的需求仍在回升。因此,第二季晶圓出貨量較上季增加約 3%,產品平均銷售單價季增約 1%,毛利率下降 2.1 個百分點至 28.0%。

展望第三季,尉濟時表示,由於客戶整體晶圓需求持續增加,在新台幣平均匯率 28.7 元兌 1 美元的假設下,預期第三季晶圓出貨量將季增約 7~9% 之間;產品平均銷售單價將季增約 1~3% 之間;毛利率將約介於 25~27% 之間。另外,經與客戶協商,公司預計將於晶圓收入外,額外認列約占營業收入 1% 之長期合約收入。

至於產能規畫,尉濟時指出,2025 年總產能將約 343 萬 4,000 片 8 吋晶圓,增加 1%,而第三季晶圓五廠將有 8,000 片新產能加入;新加坡廠預期 2027 年量產,將長期穩定的成熟製程產能;2025 年現金資本支出維持約 600-700 億元,其中九成用於新加坡廠投資,剩餘一成用於例行維修、產能設備規劃支出。

尉濟時表示,對等關稅雖為市場帶來不確定性,但供應鏈積極因應並控制庫存水位,客戶需求逐步恢復穩定,公司訂單能見度維持在約三個月。第二季產能利用率約 73%,第三季將維持中至高個位數百分點、約 80%。

談到下半年景氣,世界先進表示,從去年底到上半年,2025 年主要是溫和成長的看法,但川普上任後造成供應鏈恐慌,部分零組件出現提前備貨的狀況,關稅也造成全球 GDP 下修心理的影響,但現在觀察目前市場對關稅的感受已經鈍化,考慮到對台關稅和 232 條款尚未公布,目前大家對負面影響已經鈍化,預期下半年景氣大概會溫和成長。

針對產能問題,世界先進強調,公司目前第一步是優化產能,也會因應特別需求增加產能,公司針對 Power 的策略也會持續下去,預期該領域的生命週期仍相當長。母前世界先進也將維持 4.5 元股利,並預期 2026 年資本支出應該仍會維持高檔,但具體數字仍要等明年第一季法說會時公布。

(首圖來源:科技新報)