中國 AI 晶片設計公司寒武紀(Cambricon Technologies)近期股價在短短兩週內飆漲 130%,被譽為「中國版 NVIDIA」。不過,在這波暴漲背後,卻潛藏客戶嚴重集中的風險。

外媒 WCCFtech 報導,寒武紀直至最近仍被稱為「虧損之王」,截至 2024 年底累計虧損約 50 億人民幣(約 9.7 億美元)。該公司在 2022 年遭美國商務部列入實體清單後,曾一度陷入裁員與規模收減的困境。

然而,美國今年 4 月對 AI 晶片祭出出口禁令,限制 NVIDIA 與 AMD 將先進 GPU 出口至中國,反而意外成為寒武紀轉機,推動其業務快速擴張。

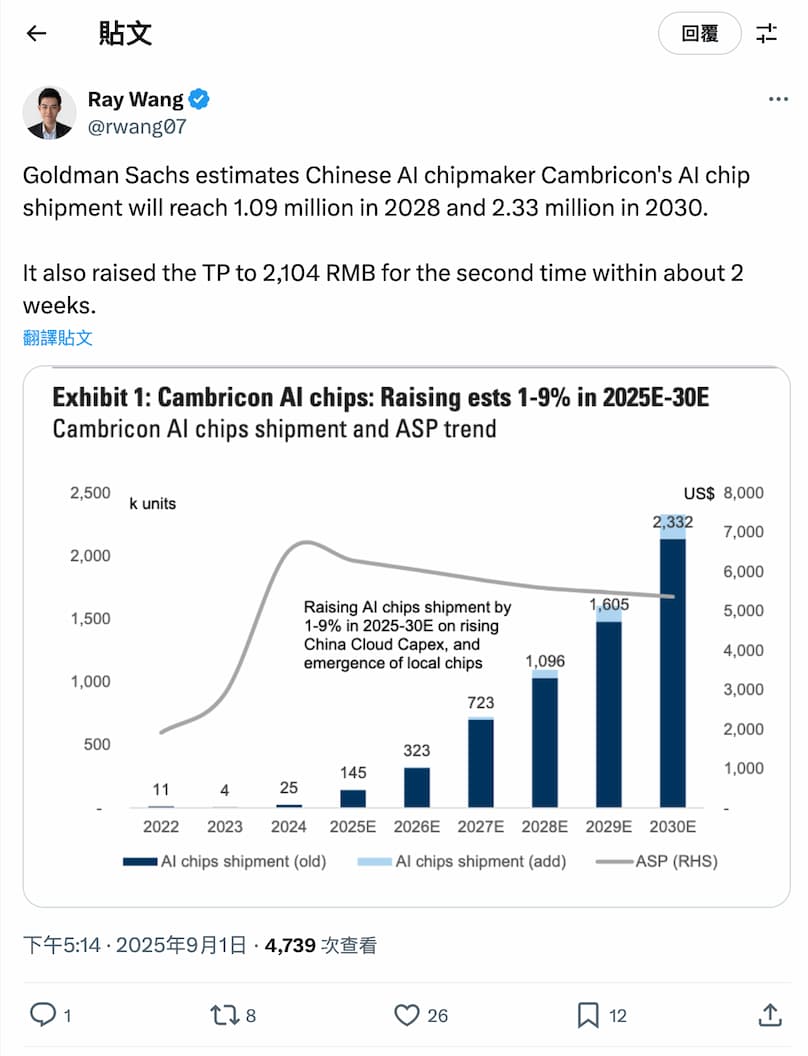

高盛預期,寒武紀客製化 AI 晶片的出貨量將由 2025 年的 14.5 萬顆,到 2030 年將超過 230 萬顆。公司最新推出的「思元 590」晶片,效能約 NVIDIA A100 的 90%,其 TPP(總處理效能)為 4,493,與 A100 的 4,992 已經相當接近。

同時,寒武紀今年上半年營收 28.81 億人民幣,與去年同期相比暴漲 4,348%,帶動市值已突破 900 億美元,相當於 SK 海力士市值 68%、營收約 1.4%。這也促使高盛兩週內第二度上調其目標價至 2,104 人民幣。

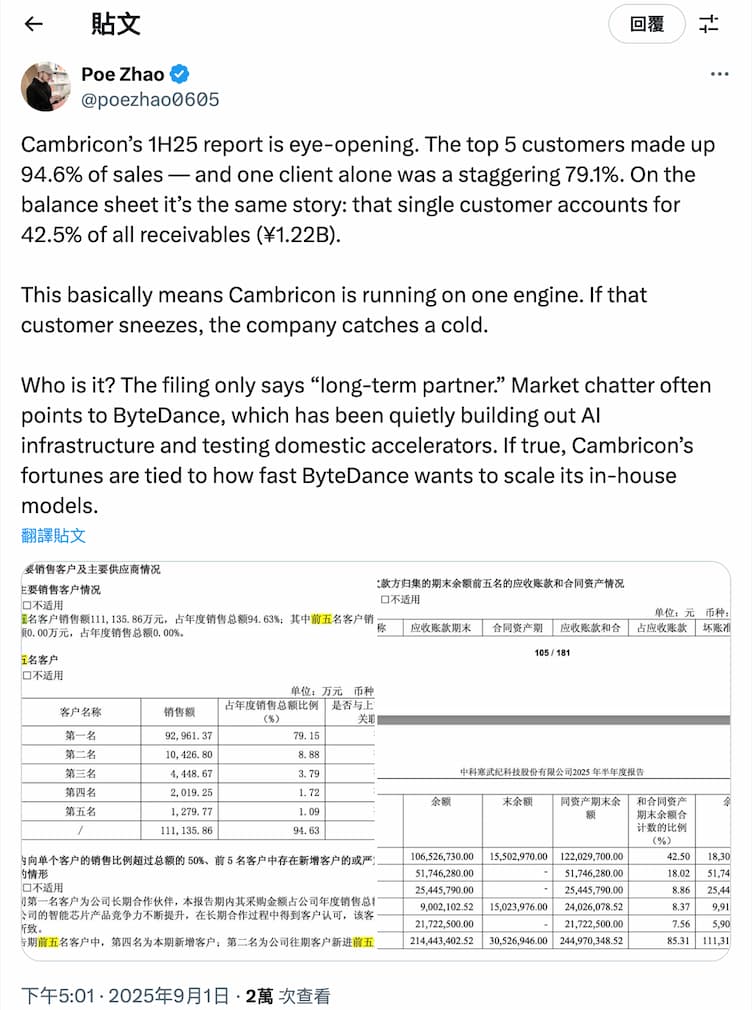

不過,市場擔心寒武紀的高估值難以持續,因為該公司必須面臨華為、阿里巴巴等資金雄厚的競爭對手,更有近 80% 營收來自字節跳動,嚴重依賴單一客戶,這也潛藏極大風險。

(首圖來源:寒武紀)