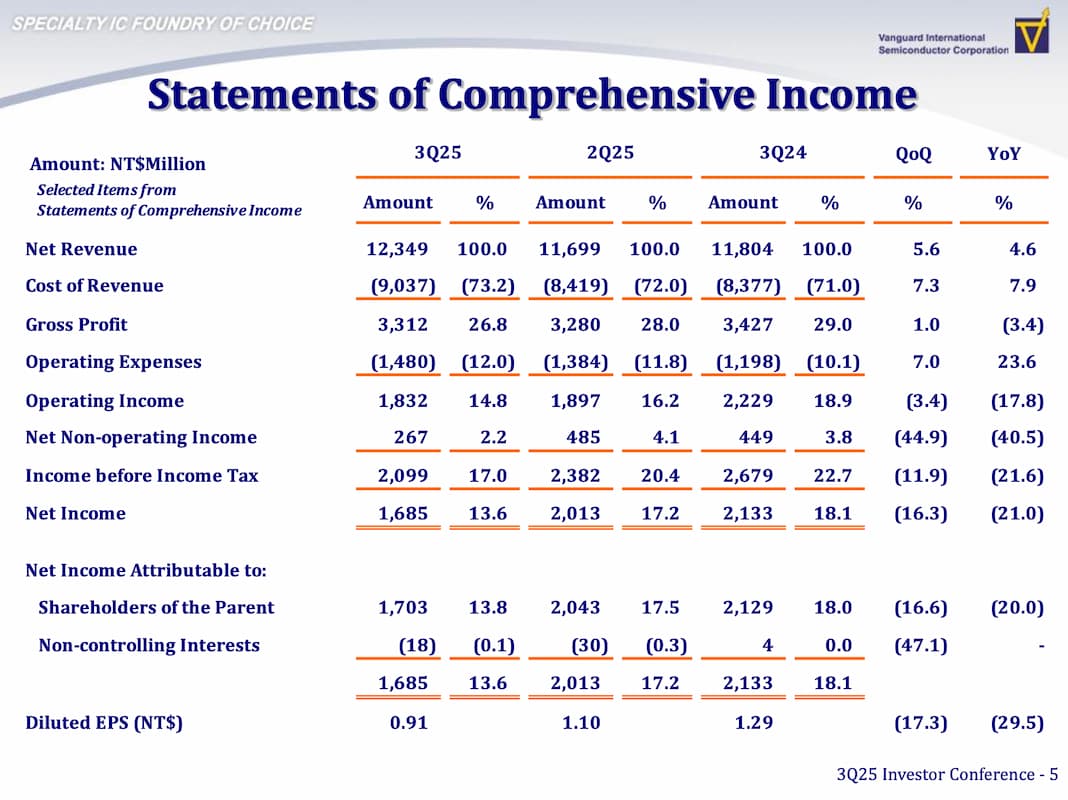

世界先進今(4 日)公布第三季財報,營收約為新台幣(下同) 123.49 億元、季增 5.6 %,主因是晶圓出貨量較上季增加約 7%、產品平均銷售單價季增約 2%;歸屬於母公司業主淨利約為 17.03 億元;每股稅後盈餘約 0.91 元,分別季減 17.3%、年減 29.5%;毛利率則下降 1.2 個百分點至 26.8%。

世界先進總經理尉濟時指出,由於客戶對電源管理產品的需求持續上升,因此第三季晶圓出貨量較上季增加約 7%,產品平均銷售單價季增約 2%,毛利率則受到匯率影響下降至 26.8%,均符合公司第三季展望預期。

展望第四季,尉濟時表示,由於季節性需求減緩與供應鏈年底進行庫存調整,在新台幣平均匯率 30. 2元兌 1 美元的假設下,預期第四季晶圓出貨量將季減約 6%至 8%之間;產品平均銷售單價將季增約 4%至 6%之間;毛利率將約介於 26.5%至 28.5%之間。另外,經與客戶協商,公司預計將於晶圓收入外,額外認列約佔營業收入 1% 之長期合約收入。

尉濟時指出,儘管全球市場面臨多元挑戰,客戶晶圓需求長期持續成長,世界先進將依既定規劃建置產能擴充;資本支出部分,新加坡 12 吋晶圓廠 VSMC 已移入機器設備,預期 2026 年底開始試產、2027 年量產;2025 年資本支出展望維持不變,約 650~700 億元,其中 90% 用於 VSMC 廠房建置支出與設備購置,其餘用作其他廠房例行維修設備與優化支出。

訂單能見度方面,受惠車用、工控、伺服器領域電源管理產品的晶圓需求,整體訂單能見度維持在三個月,第三季產能利用率在 77%,第四季將遞減低個位數百分點、約 74-75%。此外,面板驅動 IC 晶圓需求將減緩。

展望 2026 年,世界先進董事長暨策略長方略表示,全球 GDP 預期將成長約 3.1%,半導體產業也可望迎來年度擴張。公司觀察到,多數客戶自今年以來已積極控管庫存,預期第四季庫存修正將觸底,甚至有機會提前落底。隨著全球 AI 投資熱潮持續擴大,硬體建設將成為關鍵推動力,世界先進長期深耕電源管理領域,並在 AI 伺服器與資料中心應用方面具備穩健的技術基礎與精準的市場預測能力。公司預期,隨著 AI 帶動新一波硬體需求成長,2026 年將迎來一個由 AI 應用驅動的健康成長階段。

談到化合物半導體策略,尉濟時表示,SiC 部分與漢磊合作並入股,雙方共同開發製程,目前試產線進度「on track」,預計明年第一季在世界先進 8 吋廠完成建置,並於下半年試產;GaN 產品是公司重要投資,目前已進入量產階段且順利運作,看好未來將帶來利潤,成為支撐營運的新動能。

(首圖來源:科技新報)