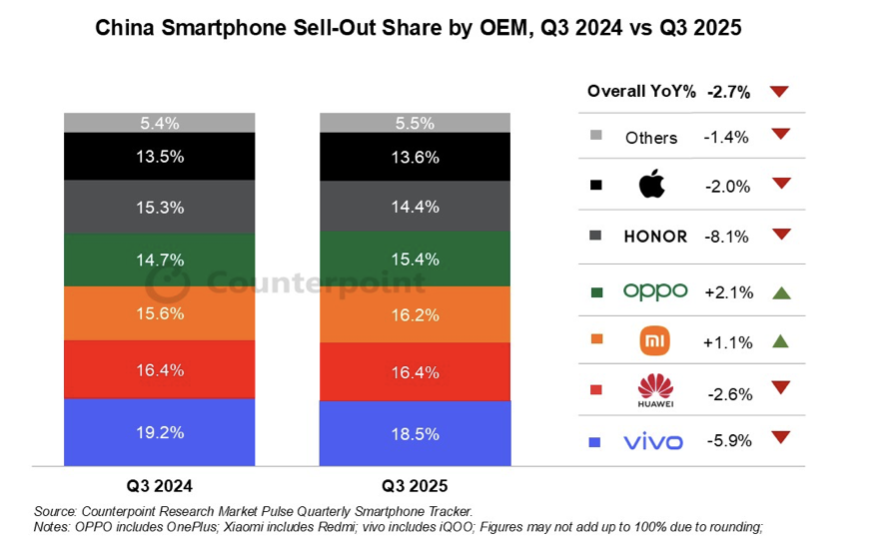

據市調機構 Counterpoint Research 最新 Market Pulse 報告顯示,2025 年第三季中國智慧型手機銷售年減 2.7%,主要受到經濟疲軟與消費動能不振影響。不過隨著各品牌旗艦機陸續登場,加上 iPhone 17 系列在 9 月上市後銷售強勁,10 月前兩週中國手機銷售年增達 11%,市場買氣明顯回升。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

Android 品牌分化明顯

Counterpoint 指出,今年第三季 vivo 仍以 18.5% 的市占率維持龍頭地位,旗下 S30、X200s 與Y500 系列為主要銷售主力。不過華為高階機種 Mate 70 與 Pura 80 系列表現不及前代,Nova 14 系列則維持穩定銷售。由於新機採用 HarmonyOS NEXT 系統,其生態尚未完全成熟,成為推升高階市占的挑戰之一。

在主要品牌中,OPPO 展現明顯復甦跡象,第三季年增 2.1%,為所有品牌中表現最強。旗下 Reno 14 系列銷售穩定,副牌 OnePlus 憑藉 Ace 5 與 13 系列的遊戲效能與高性價比成功吸引年輕族群,帶動整體出貨成長。

小米亦憑藉 Redmi Note 15 與 K80 系列熱賣,年增 1.1%;9 月底推出的旗艦機小米 17 系列更引發市場熱烈迴響,其中 Pro 與 Pro Max 機型在 10月 持續貢獻成長動能。相較之下,榮耀第三季銷售年減 8.1%,但其入門機 X70 系列仍以大電量與耐用設計在中低階市場站穩腳步。

iPhone 17 系列銷量翻倍

雖然舊款 iPhone 銷量放緩,但 iPhone 17 系列熱銷明顯拉抬整體市場。報告指出,iPhone 17 基本款將容量從 128GB 提升至 256GB、售價仍維持 5,999 人民幣,具備極高性價比;其上市初期銷量幾乎為 iPhone 16 同期的兩倍。進入 10 月後,Pro 系列更接棒成為成長主力,年增率比前代 Pro 機型高出近三分之二。

Counterpoin t資深分析師 Zhang Meng Meng 表示,蘋果的價格策略對 Android 陣營形成更大壓力,當高階 Android 旗艦售價逼近 iPhone 時,消費者對品牌價值與生態系的感受更明顯。她預期,第四季隨著多款旗艦集中開賣,整體市場將迎來短期回溫,但品牌間競爭也將更加激烈。

第四季開局強勁

Counterpoint 分析,10 月前兩週中國智慧型手機銷售年增 11%,顯示市場需求逐步回溫,尤其高階機種銷售表現明顯優於中低階產品。隨著年終購物季與補貼政策推動,預期第四季中國市場將維持正成長態勢。

2025 年中國智慧型手機市場雖仍受宏觀經濟影響,但品牌聚焦 AI 拍攝、衛星通訊與自主晶片等新功能差異化策略,有望刺激換機潮提前啟動;其中,蘋果與 OPPO、vivo 三強之間的高階競爭,將成為年底市場走勢的關鍵焦點。

(首圖來源:科技新報)