在美系外資摩根士丹利(大摩)外資報告中,將美光的目標價從 220 美元調升至 325 美元,並重申「加碼」評級,同時將美光列為首選股票。

根據分析師 Joseph Moore 分享最新記憶體市場價格趨勢,他認為這種情況類似 2018 年的短缺,但這次公司起點的收益基數更高。即便美光今年股價已上漲 187%,Moore 認為市場可能仍低估了收益上升的速度。

Moore 也表示,美光在 AI 伺服器領域的角色更加重要,其中高頻寬記憶體(HBM)已成為下一代運算中最關鍵的瓶頸之一。隨著該市場擴大,美光有望獲得額外動能,並受益於價格強勢,而這一點可能尚未完全反映在股價中。

雖然整體半導體 ETF 今年已上漲 36%,但美光的漲幅更為驚人,Moore 認為,推動這種超越市場表現的因素,如供應緊張、需求加速以及價格上升,可能將繼續影響公司未來的發展軌跡。

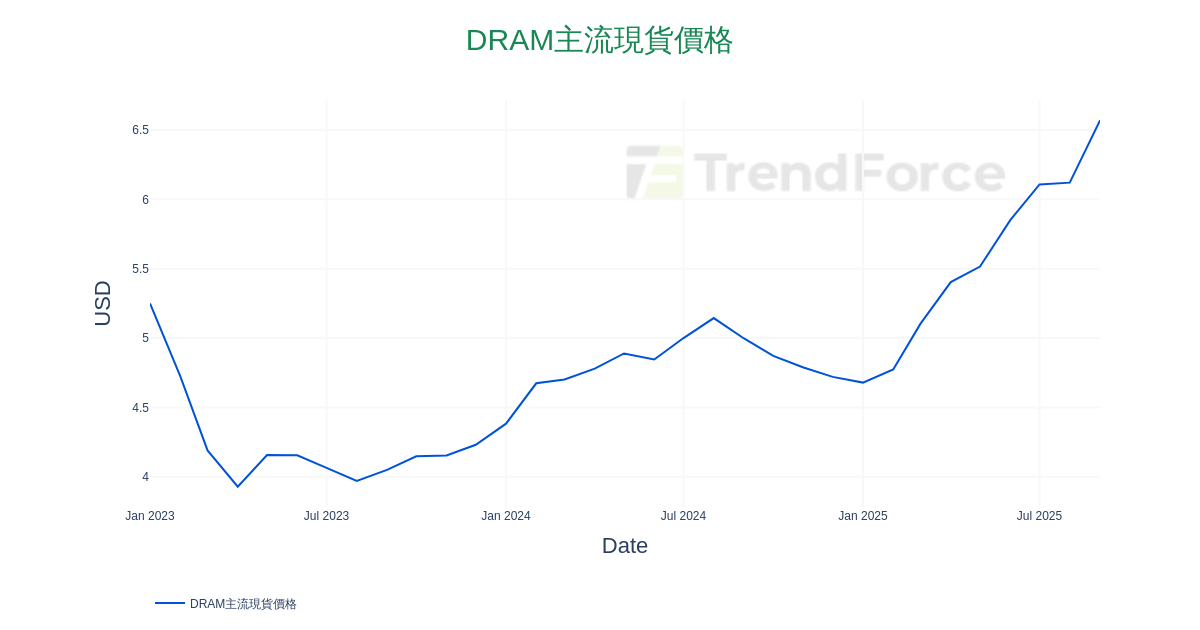

近期 DRAM 主流價格飛漲,根據 TrendForce 分享的報價來看,漲勢將持續驚人。美光週四(13 日)下跌 3.25%,暫報 236.95 美元。

(首圖來源:美光)