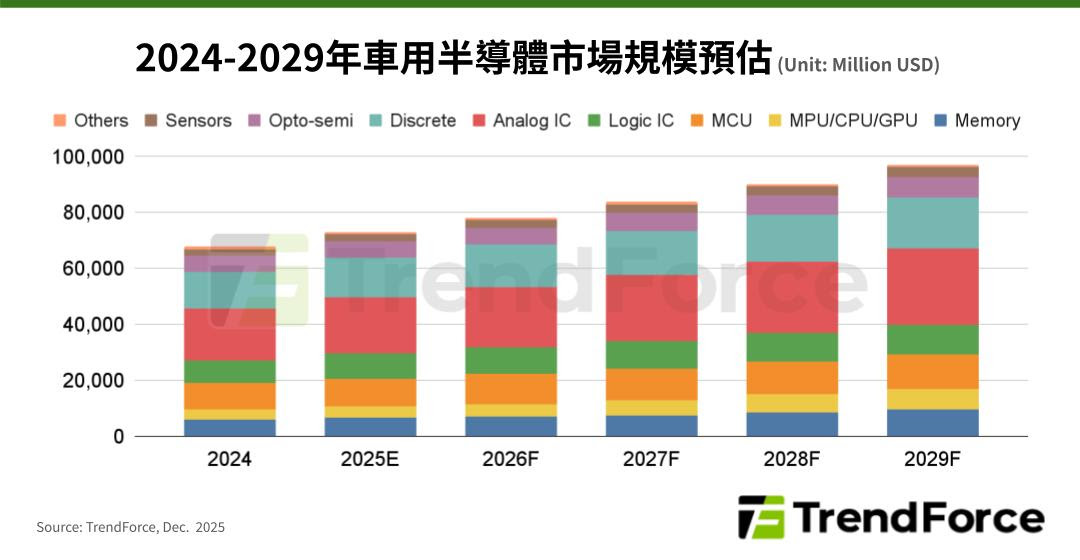

TrendForce 最新調查,汽車產業加速電動化、智慧化,將推升全球車用半導體市場規模從 2024 年 677 億美元左右,穩健增長至 2029 年近 969 億美元,2024~2029複合年增長率(CAGR)達 7.4%。

然各車用晶片市場成長極不平均,以邏輯處理器和高階記憶體為代表的高效能運算(HPC)晶片,增速超越微控制器(MCU)等傳統零組件,反映市場價值快速向支援智慧化、電動化的核心領域集中。

TrendForce研究顯示,今年全球電動車(含BEV、PHEV、FCV、HEV)新車市場滲透率上升至29.5%,汽車產業也同時加快智慧化腳步,須仰賴多感測器配置、高速通訊與AI模型應用等核心要素,電子電氣架構(E / E Architecture)從分散式過渡至域集中式、中央集中式亦是關鍵。龐大數據量的多感測器配置,以及參數量不斷上升的AI模型,促使車輛對運算晶片的算力需求呈指數級增長。

此外,各家車廠車身控制、遠端處理、智慧駕駛與智慧座艙等功能域不同程度整合,晶片業者扮演重要角色。晶片廠商推出艙駕一體/艙駕融合(Cockpit / ADAS Integrated)SoC,今年邁入商業化元年。控制器整合有助減少控制器用量、共用電子元件,以及簡化線束布局等成本效益,有望推動汽車智慧化普及。TrendForce預估,車用邏輯處理器(Logic Processor)2024~2029年CAGR為8.6%,高於全產業平均7.4%。

車用晶片競爭升溫:新進者挑戰傳統廠商

不同半導體類別增長速度各異,晶片業者競爭白熱化。主導伺服器領域的NVIDIA和手機晶片領頭羊高通,憑高運算晶片和豐富軟硬體生態系,強勢切入汽車智慧化領域。Horizon Robotics等中國業者亦在技術進步、國產化政策與高度智慧化需求下迅速崛起。傳統車用晶片業者雖面臨挑戰,但廣泛產品組合、品質可靠度與緊密客戶關係,仍是與眾多新進者競爭的基石。

TrendForce觀察,汽車半導體種類繁多,各廠商優勢與挑戰並存。掌握增長趨勢的關鍵在建立多方緊密合作的策略聯盟,以及發展軟硬體整合力,純粹硬體性能競賽已不再是決定勝負的唯一因素。

(首圖來源:shutterstock)