如果我們把時間帶回五年前,當時特斯拉受到市場的高度吹捧,使得市場有種認定開始浮現:那就是內燃機引擎即將被送進歷史博物館。拜此所賜,各大車廠爭相喊出的電動化時程表一個比一個激進。然而當時間來到 2026 年初,我們站在這個原本被設定為「轉折點」的年份回望,卻發現眼前的景象與當初的預言大相徑庭。

電動車當然沒有消失,但那種摧枯拉朽般的替代效應並沒有在全球同步發生,取而代之的是更為務實的複雜現況──但這並不代表電動化失敗了,而是市場終於從激情的口號中冷卻,開始計算怎樣才能逐步推進目標。

中國狂飆與歐美煞車

在中國這個全球最大的單一汽車市場,燃油車的喪鐘確實已經敲響。根據中國乘用車市場信息聯席會的最新統計資料,進入 2025 年底,中國新能源車的市場滲透率已經穩定在 50% 左右波動,這意味著每賣出兩台新車,就有一台是插電或是純電產品。比亞迪等在地巨頭不僅在銷量上徹底碾壓了過往強勢的合資品牌,更掌握了從電池原料到整車製造的完整定價權。在這裡,電動車不是昂貴的環保玩具,而是極具性價比的大眾消費品,這種規模效應創造了強大的護城河。

然而鏡頭一轉到歐美,情況卻是截然不同。

美國市場在經歷了短暫的政策蜜月期後,今年的電動車市況就像坐了一趟雲霄飛車:雖然 2025 年第三季美國電動車市占率一度攀上 10.5% 的新高,但這很大程度是消費者趕在稅收抵免政策退場前搶購,隨著川普政府重返白宮、並大刀闊斧削減綠能補貼,失去了政策這根枴杖的美國電動車市場,瞬間暴露在殘酷的價格競爭下──庫存積壓、需求急凍,讓車廠不得不緊急踩下煞車,重新審視他們的產品策略。

歐洲的情況同樣令人玩味。曾是全球環保急先鋒的歐盟,在 2025 年底不得不面對現實的政治與經濟壓力。歐洲汽車製造商協會的資料指出,雖然純電車的市占率維持在 16.9% 左右,但成長動能已明顯熄火。為了挽救岌岌可危的歐洲汽車工業,歐盟執委會甚至被迫調整了原本鐵板一塊的「2035 年禁售燃油車」目標,將原本的 100% 零排放要求降至 90%,並為合成燃料開了後門。這等同是承認了現階段,光是純電車無法滿足所有歐洲人的移動需求。

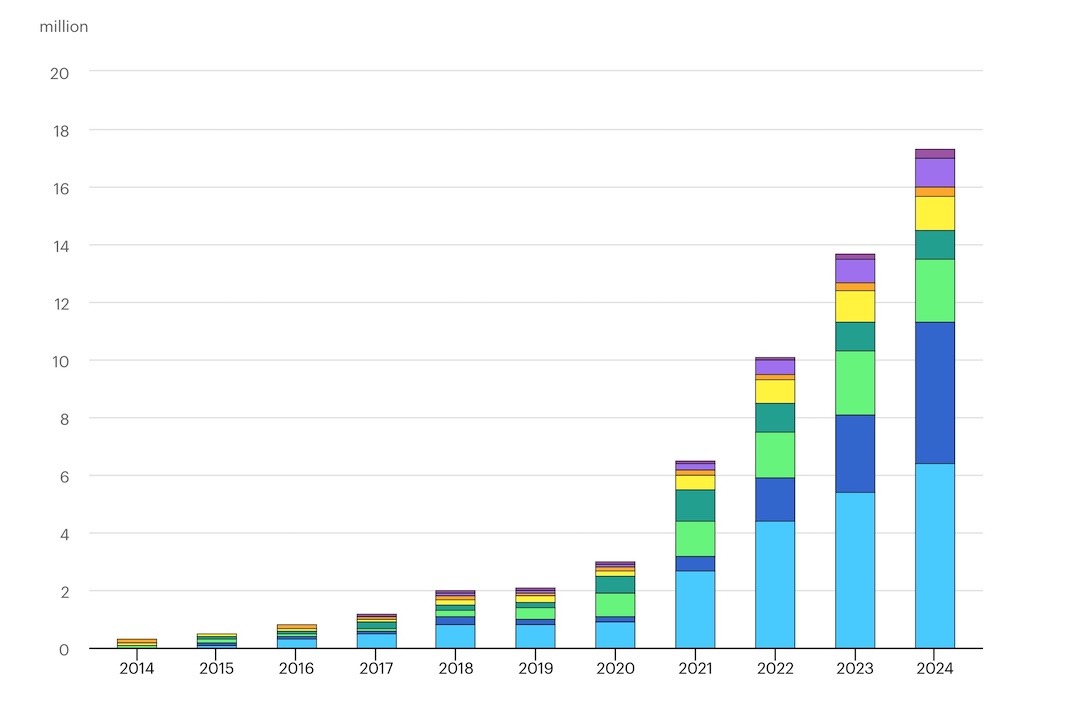

▲ 全球電動車銷售仍然持續成長。(Source:IEA)

被忽視的隱形成本

除了新車銷售的阻力,讓許多車主對電動車打退堂鼓的,還有那些在購車當下看不見的隱形成本──租車巨頭 Hertz 就是因為誤判了電動車的折舊速度與維修成本,被迫認賠拋售旗下的電動車隊,造成了鉅額虧損。根據保險數據分析公司 Mitchell 的報告,電動車的平均維修成本比燃油車高出了兩成以上,更糟糕的是,由於電池模組難以檢測且更換昂貴,許多只是輕微碰撞的電動車往往被保險公司直接判定為全損報廢。

這種高風險直接反映在保險費率上,Insurify 的調查顯示,電動車的平均保費比燃油車貴了將近 49%。再加上二手車價在 2025 年經歷了毀滅性的崩跌,許多早期嘗鮮的車主發現,他們手中的電動車資產縮水速度遠超預期。當「省下的油錢」補不上「跌掉的車價」與「多繳的保費」時,大眾消費者自然會選擇縮手。

川普新政下的美國車市

2026 年重點車市美國也面臨詭異的轉變──川普政府上台後,迅速兌現了其「去監管化」的競選承諾,美國環保署在 2025 年底宣布大幅放寬企業平均油耗標準,將原本拜登政府設定的 2031 年目標從平均每加侖 49 英里下調至 34.5 英里。這一改動,直接拿掉了車廠必須生產大量電動車來平衡碳積分的緊箍咒。

這政策讓美國車廠鬆了一口氣,且得以繼續生產利潤豐厚的燃油皮卡與 SUV,但也讓美國市場與全球電動化趨勢進一步脫鉤。與此同時,針對中國電動車築起的高關稅壁壘,雖然暫時保護了美國本土就業、但也切斷了獲得廉價電池供應鏈的機會。

這導致了一個弔詭的現象:在電池成本已經降至每千瓦時 100 美元以下的今天,美國消費者買到的電動車依然昂貴,而中國消費者卻能以此一半的價格買到同級產品。

預言時間太侷促了

所以,電動車取代燃油車的預言失敗了嗎?如果是指「十年內全球路上看不到燃油車」這種幼稚的線性預測,那它確實徹底失敗了。但如果我們把時間軸拉長,會發現電動化的大方向並沒有改變,只是路徑變得更加曲折且多元──除非電動車的充電時間對續航里程的比例能與燃油車接近。

2026 年告訴我們的事實是,技術的進步不會自動轉化為市場的勝利,除非它能解決使用者的疑惑──而電動車的疑惑就是比油車更長的充電時間與續航。未來的汽車市場將不再是單一動力系統的天下,而是一個「混合動力長期共存、純電在特定區域主導、燃油車在利基市場續命」的多元生態。

(首圖來源:Unsplash)