隨著美國與以色列針對伊朗的戰爭引發全球能源危機,台灣長期以來的能源脆弱性正被放大檢視,面臨前所未有的挑戰。美國華府知名智庫大西洋理事會(Atlantic Council)全球能源中心專家 Kevin Li 於日前發布最新分析報告指出,若荷莫茲海峽(Strait of Hormuz)的運輸未能盡速恢復,即將到來的夏季用電高峰恐使台灣陷入嚴重的能源短缺,甚至可能引發大規模限電,進而干擾台灣半導體製造,並對全球供應鏈產生連鎖衝擊。

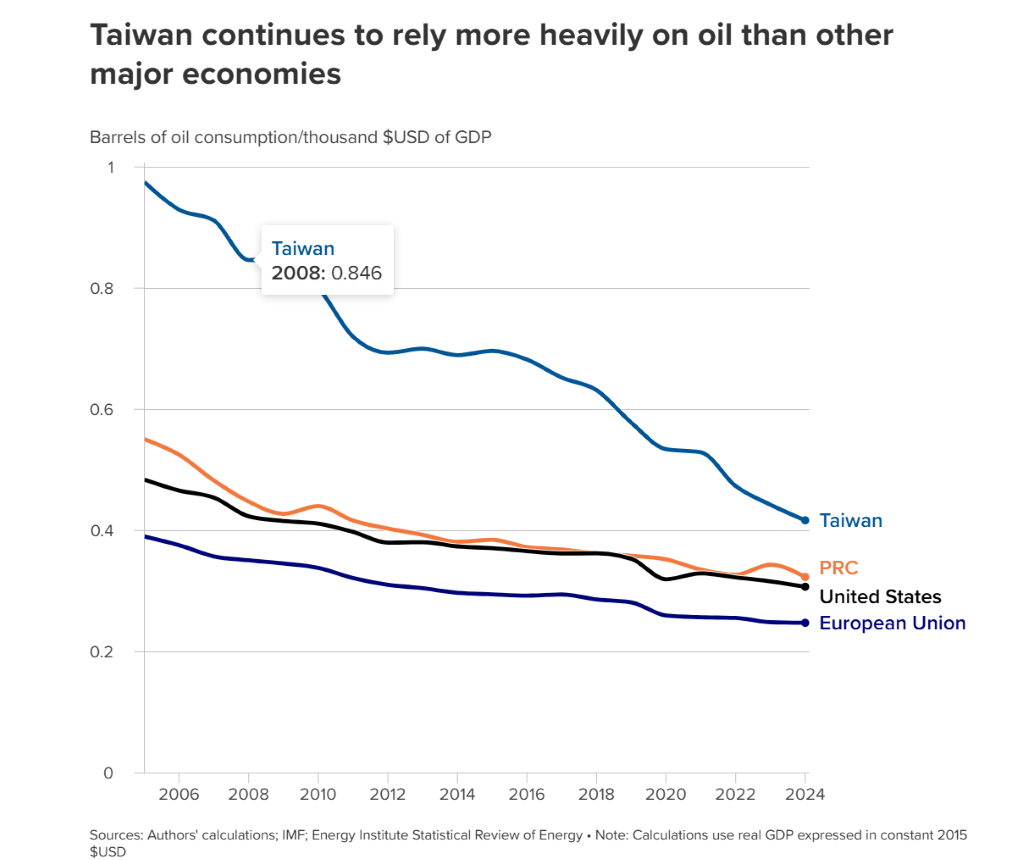

報告首先點出台灣在能源結構上極度缺乏自主性的問題。數據顯示,在2025年,台灣高達95%的能源需求仰賴進口,其中石油與天然氣的進口依賴度更超過99%。在本次中東戰爭爆發前,台灣每年有超過38%的天然氣供應以及約70%的原油必須仰賴中東地區進口。儘管在過去20年來,隨著全球趨勢發展、能源效率提升,以及服務業與半導體產業的擴張使得高耗能石化產業比重下降,台灣經濟對石油的依賴度已顯著降低。然而,與其他主要經濟體相比,台灣仍屬於高度石油密集型經濟,這使得台灣在面對國際石油供應衝擊時顯得更為脆弱。長遠來看,隨著半導體占台灣國內生產毛額(GDP)的比例不斷增加,石油密集度預期將會持續下降。

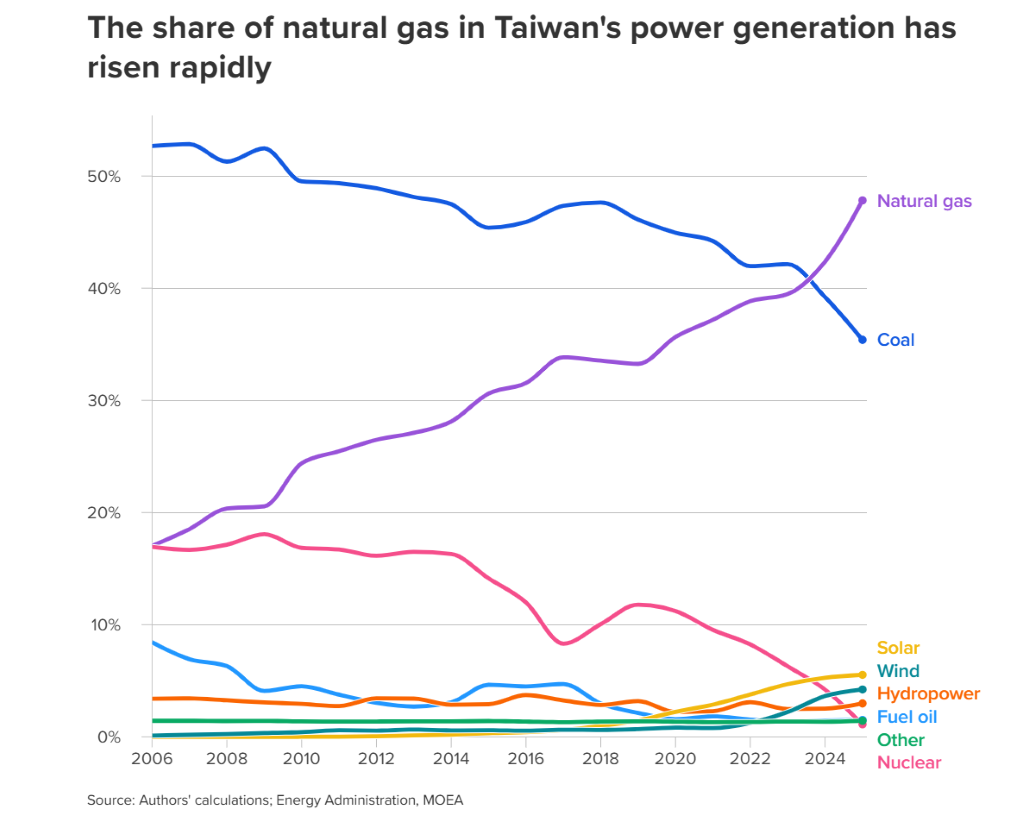

然而,在石油依賴度下降的同時,台灣卻在電力結構上轉而重度依賴另一種進口能源-天然氣。根據統計,天然氣在台灣發電量中的占比,已從2006年的約17%大幅飆升至2025年的將近48%。報告直指,這一快速增長主要歸因於執政黨為減少煤炭使用並達成「全面廢除核能」的政策目標,而該非核家園目標已於2025年5月正式實現。![]()

除了政策推波助瀾,半導體產業的蓬勃發展也帶來龐大電力需求。晶片製造屬於高度能源密集的產業,隨著產業擴張,整體電力需求將持續增加。單單是台積電一家企業,就占了全台灣近10%的電力消耗,而包含半導體在內的廣義電子與電機設備製造業,更消耗了全台將近四分之一的電力。

更令人擔憂的是台灣的天然氣安全存量。相較於同樣高度依賴液化天然氣(LNG)進口的東亞鄰國如日本與韓國,台灣的天然氣安全庫存僅有短短的11天。雖然台灣已透過多元化供應商,增加向澳洲與美國等理念相近夥伴的採購來降低風險,但卡達依然占據台灣液化天然氣進口量的三分之一左右。這意味著,若荷莫茲海峽長期封鎖或卡達能源公司停止生產,將對台灣造成毀滅性的打擊。

目前,為安撫民眾與市場情緒,台灣政府保證國內擁有約150天的石油戰備儲量,且經濟部已成功確保充足的液化天然氣替代貨源,足以應付到2026年4月的消費需求,並公開排除天然氣短缺的可能性。此外,政府正積極尋求從5月起自澳洲與美國引進額外貨源,並已宣布自6月起增加美國液化天然氣進口的新合約,長遠來看也應持續增加東南亞等其他地區的進口量。

然而,真正的考驗在於即將到來的夏季。報告警告,如果與伊朗相關的能源進口中斷持續到夏天,台灣要尋找卡達天然氣的替代來源將變得愈加困難。歷史數據顯示,台灣7月的電力需求最高可比2月多出40%。屆時,同樣依賴進口的日韓等國也必須尋找中東以外的替代氣源,勢必會在國際市場上引發替代供應的激烈競爭。儘管台灣經濟部長表示目前不需要進行電力配給,但如果短缺時間拉長,加上夏季高溫發威,政府將被迫在民生家庭用電與半導體製造等工業需求之間面臨艱難的取捨。任何電力配給或大規模的能源價格飆升,都將干擾半導體生產,並透過全球供應鏈產生骨牌效應。

報告評估,雖然台灣近年來致力於推動能源結構與進口來源多元化,但結構性的能源挑戰依舊懸而未決。過去幾年能源進口依賴度雖有微幅下降,但改變的速度遠遠不足以抵禦長期的全球供應衝擊。針對眼前的急迫風險,台灣政府當前在現貨市場採購LNG及重新談判短期合約的應急策略雖然明智,但可能仍不足以在夏季用電高峰期避免能源短缺,且這些緊急措施勢必會帶來更高的成本。

大西洋理事會的報告在結論中強烈呼籲,從長遠來看,考量到台灣海島地形的先天地理限制,發展再生能源與核能是台灣實現一定程度能源自給自足唯一切合實際的選擇。這場能源衝擊是一個緊急的提醒,台灣應當盡速加快再生能源的建置步伐,並果斷承諾重啟其核能發電廠,以減輕對化石燃料進口的過度依賴。此外,擴大對能源安全的投資,也將有助於台灣為未來潛在的台海衝突與兩岸突發事件做好更萬全的準備。台灣如何從當前的能源震盪中汲取教訓並修補脆弱性,將決定其未來在面對更嚴峻挑戰時的應變與生存能力。

(首圖來源:Chongkian, CC BY-SA 3.0, via Wikimedia Commons)

{kind=link}