在 AI 推理需求爆發、長上下文(Long Context)模型快速普及之下,記憶體產業正迎來結構性轉變。業界觀察,過去市場直覺認為 HBM 與 DRAM 將是最大受惠者,但實際上,隨著 KV 快取需求急速膨脹,真正承接需求的關鍵反而是 NAND / SSD,特別是企業級 SSD(eSSD)。

根據粉絲專頁《Richard只談基本面》引述《電子工程專輯》(EET)內文,CFM 預期 2026 年 AI 推理將推動企業級 SSD(eSSD)成為 NAND 最大的應用市場,占比達 37%,超過手機(27%)與 PC(12%);同時,由於 NL HDD 產能缺口,QLC 替代需求持續上升。針對 AI 推理優化的企業級 SSD,其價值標準已從單純容量轉向「高可靠性+低延遲+高壽命」,eSSD 的平均售價(ASP)已達移動 NAND 的兩倍。

CFM 快閃記憶體市場總經理邰煒解釋,AI 推理過程中,為了避免重複計算,每一層、每個 Token 的 Key/Value 結果都需要被存儲。但隨著大型模型從短上下文向長上下文演進,KV 快取的佔用空間會隨 Token 數量和並發請求量線性暴增。

市場目前預期優先順序是 HBM、DRAM、本地 SSD(Local SSD)、外部 SSD,但《Richard只談基本面》認為,由於 HBM、DRAM 很快就額滿,容量也太小,GPU / AI 系統設計與出貨時即已定型,而真正能有效果的卸載 KV 快取的是 SSD,單一系統可擴展至數十甚至上百 TB,並可透過外接架構(如搭配 DPU 的 SSD Rack)進一步放大容量,成為承接 KV 快取外溢需求的主要載體。他也直言,「優先是 HBM 和 DRAM 在前,但很快滿掉要靠 SSD 才能解決 KV 快取爆發問題」。

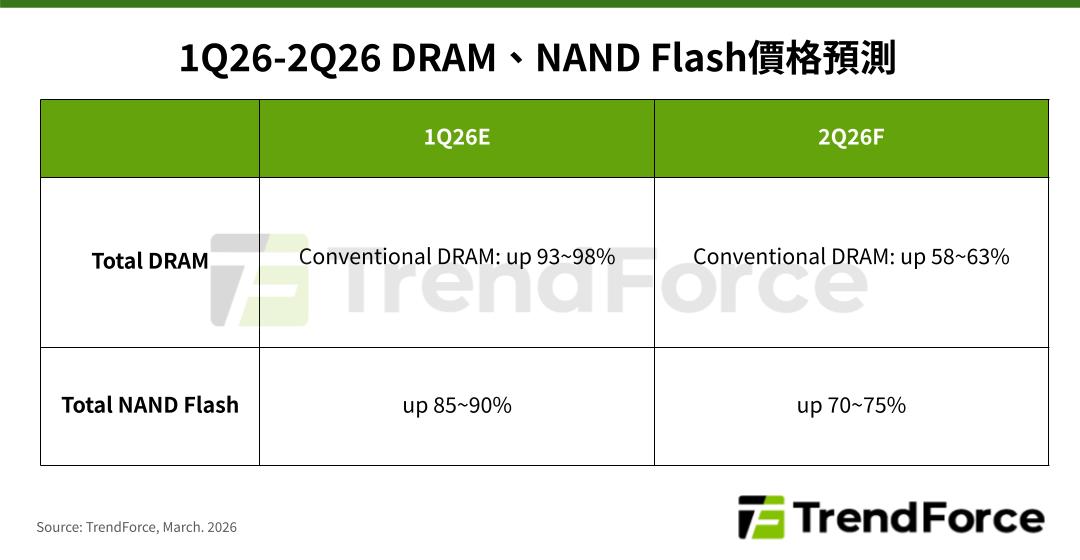

研究機構 TrendForce 預期,今年第二季因 DRAM 原廠積極將產能轉向 HBM、伺服器應用,並採「補漲」策略拉近各類產品價差,儘管終端市場面臨出貨下修風險,預估整體一般型 DRAM 合約價格仍將季增58-63%;NAND Flash 市場持續由AI、資料中心需求主導,全產品線連鎖漲價的效應不減,預計第二季整體合約價格將季增 70-75%。

TrendForce 指出,隨著生成式 AI 進入大規模應用階段,高效能 SSD 需求顯著增長,eSSD訂單成長未見放緩,而 NAND Flash 產能向 eSSD 傾斜。供給方面,2026 年將明顯缺貨,新產能預計要到 2027 年底或2028年才能大規模開出。CSP 為確保供貨穩定,願意接受漲價並簽訂 LTA,更增添原廠上調價格動力。

CFM 數據顯示,AI 伺服器對記憶體的需求呈幾何級增長,通用伺服器通常配置 DDR5 512GB–1TB、SSD 約 4TB,而 AI 伺服器的 DDR5 配置則達 1.5TB–4TB,eSSD 從 4/8TB 飆升至 8/16TB,還需搭載 HBM3E/HBM4。到了 2026 年,AI 伺服器在整體伺服器出貨中的占比將突破 20%、部分甚至達 25%–30%。這種爆發直接推高記憶體配置需求,2026 年伺服器 DRAM 應用占比將超過 50%,需求增速超過 40%;伺服器 NAND 需求同比成長 63%,HBM 成長 35%,SOCAMM 更是暴增 150%。

(首圖來源:Image by Freepik)