記憶體與零組件成本持續墊高,正讓 OLED 面板市場的成長動能出現分化。據調研機構 Counterpoint Research 最新 OLED 出貨報告,全球 OLED 面板出貨量在 2026 年預估將與前一年持平,相較 2025 年仍有 3% 年增,整體成長明顯放緩,主因就在於智慧手機 OLED 面板需求轉弱。

報告指出,2026 年智慧手機 OLED 面板出貨量預估將年減 3%,成為拖累整體 OLED 市場表現的主因。Counterpoint 認為,這波壓力主要來自記憶體價格上漲,以及更廣泛的零組件成本走升,讓 OEM 廠商在生產規畫與產品組合上轉趨保守,尤其是中階與入門智慧手機,對物料成本變動最為敏感,影響也最直接。

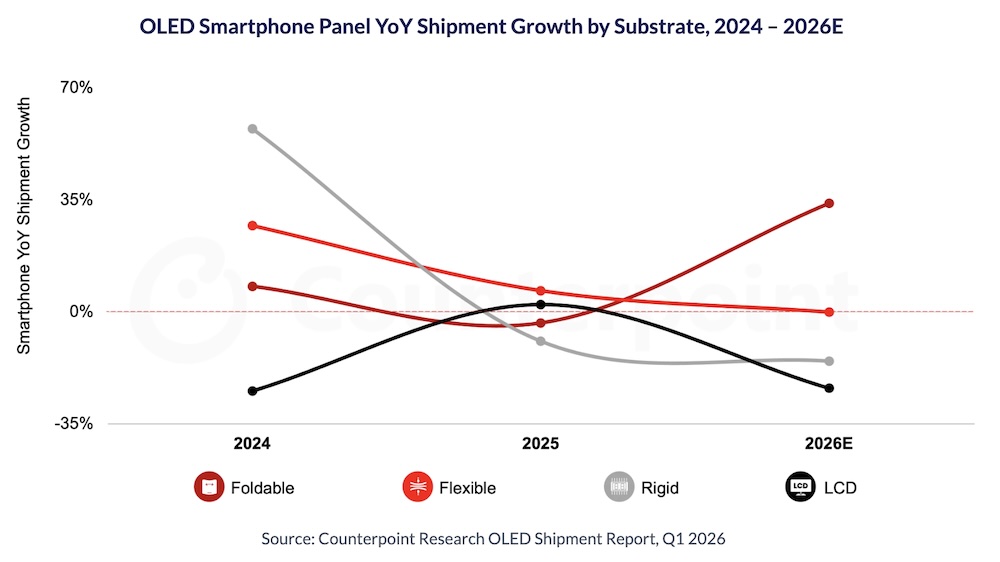

在這樣的背景下,手機 OLED 市場重心正進一步往高階機種傾斜。報告預估,2026 年摺疊 OLED 面板出貨量仍將年增 34%,雖低於原先預估的 46%,但仍是手機 OLED 產品中少數維持明顯成長的類別。成長動能主要來自蘋果首款摺疊 OLED 智慧手機,以及三星與其他品牌新機。相較之下,柔性 OLED 智慧手機面板出貨量預估僅持平,剛性 OLED 智慧手機面板則預估年減 15%,顯示價格敏感型產品受到成本壓力衝擊更大。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

與手機市場形成對比的是,IT 類 OLED 應用仍維持明顯擴張。Counterpoint 預估,2026 年 OLED 顯示器出貨量將年增 45%,平板年增 13%,筆電則年增 33%。

其中 OLED 筆電成長被視為重要亮點,主因包括蘋果預計在今年底將推出的 MacBook Pro 機款中導入 OLED 面板,以及高階 AI PC 市場持續擴張。由於筆電與顯示器產品平均售價較高,品牌較有能力吸收記憶體與其他零組件成本上漲帶來的壓力,也使 IT OLED 成為 2026 年面板市場的主要支撐。

車用 OLED 市場則仍維持成長預期,但報告也提到,受零組件成本上升與整體生產展望轉弱影響,相關預測已較先前下修。

Counterpoint 認為,隨著記憶體成本通膨持續,OEM 廠商將更明確把資源集中在高毛利裝置,並壓縮價格敏感型產品的出貨規模。也因此,2026 年 OLED 市場不再是全面同步成長,而是由高階摺疊機、筆電、顯示器等產品撐住需求,中低階智慧手機市場則成為壓力最集中的區塊。

(首圖來源:蘋果)