史丹佛大學一門春季課程近期在 YouTube 公開後,引發外界對 AI 經濟結構的新一輪討論。課程主講人、Altimeter Capital 合夥人 Apoorv Agrawal 直言,生成式 AI 與過去軟體產業的成長邏輯不同:使用者愈多,推理運算與 GPU 成本就愈高,未必能帶動整體毛利改善,反而可能讓價值更多流向晶片與基礎設施供應鏈。

Agrawal 在課堂中以「倒三角」形容當前 AI 市場結構。相較於網路、行動與雲端時代,價值通常會隨時間往上移轉到軟體與應用層,AI 的情況卻可能相反。根據他的分析,過去兩年 AI 生態系新增約 3,500 億美元收入,其中約 75% 直接流向半導體;輝達(Nvidia)2025 財年的毛利率達到 75%,而應用層的毛利空間多半仍在 0% 至 30% 之間。

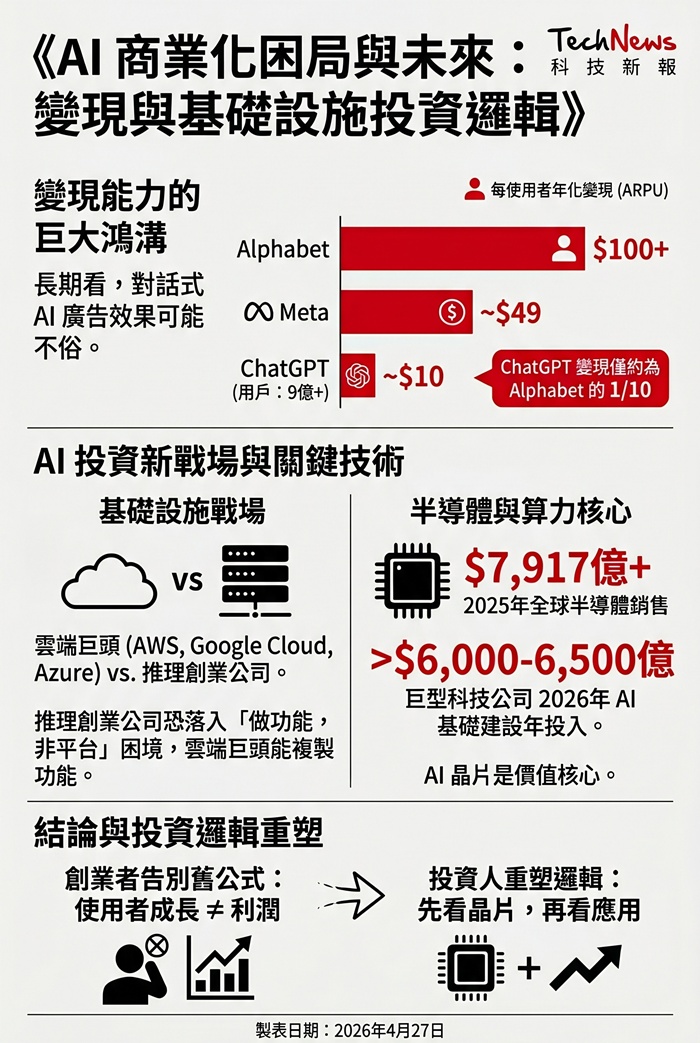

他也指出,AI 的變現能力與大型社群平台仍有明顯落差。ChatGPT 的每週活躍使用者約達 9 億,但每位使用者的年化變現僅約 10 美元;相較之下,Alphabet 每位使用者的年化變現接近 100 美元,Meta 也約有 49 美元。Agrawal 認為,這不只是產品設計問題,而是商業模式本身的限制:搜尋與社群靠廣告成熟變現,AI 目前尚未形成同等規模的模式。

這場課程同時把 AI 基礎設施市場描繪成新的投資戰場。Agrawal 警告,推理創業公司若建立在 AWS、Google Cloud 或 Azure 之上,可能落入「做功能,不是平台」的困境,因為雲端巨頭既有動機也有能力複製其能力。另一方面,他認為未來 AI 應用最終可能走向廣告模型,原因在於對話式 AI 能更精準理解使用者意圖,廣告效果未必比搜尋與社群差。

這個判斷也與更廣泛的半導體趨勢相呼應。隨著 AI 成為通用型技術,晶片不再只是電子產品零組件,而是支撐現代運算、軍事、金融與通訊的關鍵基礎。全球半導體銷售在 2025 年約達 7,917 億美元,且 AI 晶片雖然出貨量占比不高,卻正快速成為整個產業的價值核心。市場資金也持續湧向相關基礎設施,巨型科技公司預計到 2026 年將每年投入超過 6,000 億至 6,500 億美元於 AI 基礎建設,主要流向半導體、資料中心與算力系統。

整體而言,這門公開課把 AI 的投資邏輯重新定義為「先看晶片,再看應用」。對創業者來說,Agrawal 提醒不能再沿用「使用者成長,利潤自然跟上」的軟體舊公式;對投資人而言,短期仍是晶片與算力占優勢,長期則取決於誰能率先找到足以對標 Alphabet 與 Meta 的 AI 變現模式。

(首圖來源:shutterstock)