電子紙大廠 E Ink 元太科技 2026 年第一季財報顯示,毛利率攀升至 59.65%,逼近六成水準優於市場預期。美系外資認為,管理層對於公司和產業前景所做的評論更引人關注,尤其是電子貨架標籤需求展望具備強韌性、數位看板需求攀升、以及成本結構大幅改善等面向。美系外資針對元太給予「加碼」評等,目標價上看 325 元。

元太科技董事長李政昊在 8 日法說會給出明確指引,預估 2026 年營收成長 20%~25%,美系外資所提出市場最高約 15% 的預估,這是元太多年來首次提供年度營收成長展望。

第二季和第三季營收可望呈現季增成長,而毛利率受惠於出貨擴大和成本效益提升,整個 2026 年可望維持高檔水準。

元太強勁的營收成長動能來自三個面向:一是電子貨架標籤(Electronic Shelf Labels,ESL)需求展現高度韌性,預估 2026 年將成長 20% 至 25%;二是數位看板需求快速攀升,尤其是大尺寸的應用,有助於推動零售廣告這方面的業務;三是儘管記憶體成本攀升,電子紙閱讀器和筆記本仍受惠於黑白轉換彩色的產品升級需求,可望成長約 10%。

元太確認 ESL 市場在 2026 年、甚至到了 2027 年可望維持 20% 至 30% 營收成長。管理層指出,已有新的零售商開始裝設 ESL,填補沃爾瑪在美即將裝設完畢所留下的空缺;受惠於 ESL 汰換週期,觀察到歐洲當地需求復甦;還有 ESL 以及其他廣告看板尺寸的擴大,推升相關需求。

不只如此,投入量產的第 5 條產線(H5)良率改善,為元太帶來相當正面的意義,美系外資認為,支前數季的毛利率表現受到 H5 良率不彰的壓抑。隨著良率改善,對於從 ESL 到大尺寸看板所有產品有正面幫助,並能協助元太提升毛利率、推動電子紙技術獲得採用。

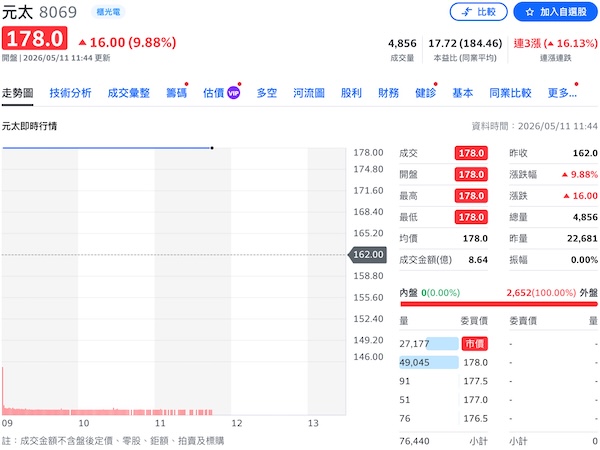

美系外資認為,管理層的評論一向偏向保守,這次主動提供具體的成長展望,足以代表信心度相當高。值得一提的是,台股 11 日開盤,元太跳空漲停、股價來到 178 元。

(Source:Yahoo 股市截圖)

(首圖來源:元太科技)