新青安貸款被排除在《銀行法》第 72 條之 2「限貸 30% 以下」規範之外,外界期待可為近期低迷的房市,注入一劑強心針,但不動產業界卻持保留態度。

行政院9月4日拍板,將新青安貸款排除在《銀行法》第72條之2「限貸30%以下」規範之外。消息一出,不少房仲、代銷業者樂觀認為,銀行房貸的水龍頭再開,將可減緩近期民眾申貸排撥房貸困難的情況,為近期成交低迷的房市注入一劑強心針。但,事實果真如此嗎?

《銀行法》第72條之2規定,銀行不動產放款不得超過存款及金融債券發售額總和的三成。而據金管會日前於行政院院會的報告資料,新青安貸款自2023年8月推動至今年7月,累計核貸約13萬戶、9,994億元,其中73%借款人不到40歲,「有效協助青壯年族群購屋安居」,但公股行庫也因配合政策,導致不動產放款逼近法規臨界點,牽制行庫核貸意願,並影響自住及首購需求。

為此,行政院遂決定將新申辦的新青安貸款排除法規限制之外,金管會並於9月4日發布解釋令,表示9月1日起新撥款的新青安貸款不計入《銀行法》相關計算。此令一出,固然引發部分人士質疑「行政命令凌駕法律」,或者憂心炒房風氣再起;但即使撇開這些爭議不談,新規對於房貸的鬆綁效應,恐怕也不如外界第一時間的想像樂觀。

銀行不動產放款集中度

央行仍不打算鬆綁

高源不動產估價師事務所所長陳碧源點出,行政院鬆綁《銀行法》第72條之2的政策,恐怕得面對兩個「緊箍咒」。首先,就是中央銀行對於「不動產放款集中度」的控管要求。

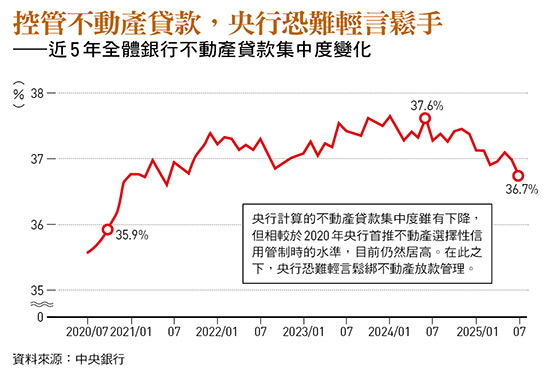

央行計算的銀行不動產貸款集中度,是指銀行對購置住宅、房屋修繕與建築貸款占總放款的比率。20年央行推出近年來首波選擇性信用管制打炒房時,所持的重要理由之一,就是當時銀行整體不動產貸款集中度達到35.9%,距離歷史高點僅剩兩個百分點。

根據資料,全體銀行不動產貸款集中度去年首季達到37.6%,隨後雖緩步下滑,但至今年7月仍達36.7%。以此數據來看,央行對銀行放款過度集中於不動產的憂心,恐怕還不到鬆懈時刻。

事實上,行政院宣布新青安貸款不計入《銀行法》第72條之2計算後,央行也立即表態,指出此次政策放寬「不影響央行對金融機構貸款的自主管理」,並強調,央行對於不動產貸款集中度的計算,「沒有所謂『是否排除新青安』的問題。」

關於央行對不動產貸款集中度的計算堅持,近來另有一例值得參考,即是外界質疑央行對銀行的相關管理,似乎也影響都更危老這項政府政策,對此央行雖表示,選擇性信用管制未限制包含都更危老在內的各種政策貸款,但也強調,「若不動產貸款集中度排除都更危老重建貸款,恐有失本行觀測不動產貸款集中度之用意」。

(作者:梁任瑋;全文未完,完整內容請見《今周刊》;首圖來源:Unsplash)