近期記憶體市場傳來振奮消息,DDR4 合約價格的漲勢遠超乎市場原先預期,並且在伺服器需求上修的帶動下,此一漲勢有望延續至 2026 年第二季。這一趨勢為國內記憶體大廠南亞科帶來顯著的獲利成長動能,其營收與每股盈餘(EPS)預估值均獲得大幅上修,因此凱基證券維持「買入」投資頻等,目標價上調至新台幣 77 元。

凱基證券分析指出,2025年第四季DDR4合約價格的漲幅大幅超越先前預期。展望未來,由於2026年伺服器DDR4位元需求自原先預估的3.7億GB,大幅上修至9.0億GB,主要原因為微軟在2026年仍有約40%的伺服器採用僅支援DDR4模組的Ice Lake平台,預期DDR4合約價可望持續上漲至2026年第二季。儘管2026年上半年DDR4供應將維持緊俏,第一季與第二季的供需比分別為70.4%及71.5%,但整體產業DDR4 8Gb合約價的季增幅在2026年第一、二季預期將分別收斂至15%及5%。

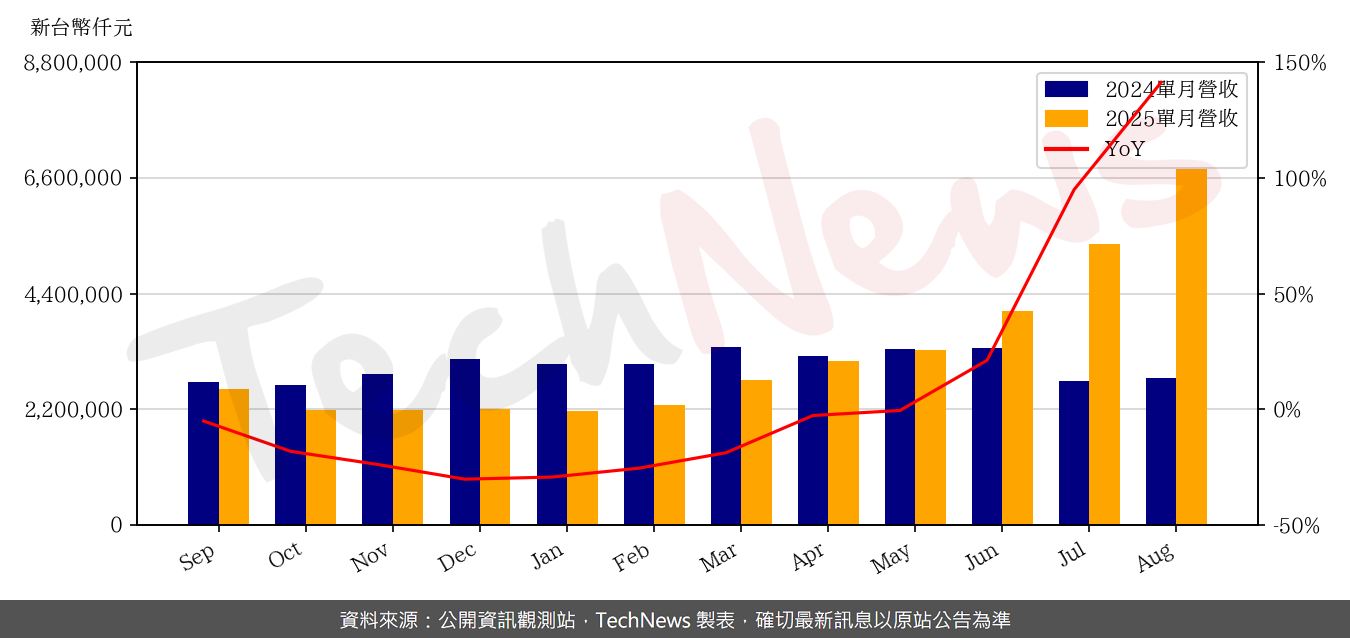

受惠於DDR4價格的強勁表現,南亞科在2025年第三季的營收表現優於預期,預計將由虧轉盈。該公司7至8月累計營收已達121.1億元,已達成凱基證券預估的第三季營收71%。其主要營收動能包括,七月進行季度換約,南亞科第三季DDR4 8Gb顆粒及SODIMM合約價有望季增逾100%,帶動整體平均銷售單價(ASP)顯著躍升。其次,客戶積極備貨,使得位元出貨量持續季增。預估南亞科2025年第三季營收將達197.5億元,季增87.7%,毛利率預估為35.9%,EPS上修至1.41元。

展望2025年第四季,凱基證券預計南亞科的獲利表現預期將更上一層樓。在供給仍吃緊的情況下,DDR4 8Gb顆粒合約價有望再次大幅季增50-70%。南亞科目前集中產能,包括採用1b製程,生產DDR4 8Gb產品,預計DDR4 8Gb將成為第四季出貨的大宗。值得一提的是,由於1b製程的裸晶較20奈米製程更大,且良率持續提升,自第四季起,1b製程生產的DDR4 8Gb毛利率可望達到70%以上。在此基礎上,預估南亞科2025年第四季營收將達300.8億元,季增52.3%。毛利率預估將飆升至59.3%,EPS預期將達到4.1元,季增高達192%。

基於DDR4市場的長期看好以及南亞科自身的競爭優勢,分析師將南亞科2026年的營收預估值上修至年增40%,達到945.5億元。毛利率預期可維持在59%的高水準,而EPS更大幅上修至12.6元。整體考量到2026年南亞科獲利成長性大幅優於原先預期,這使得凱基證券維持南亞科「買入」的投資評等,並將目標價上調至77元。受券商釋放利多消息激勵,南亞科16日在台股一度攻上每股69.4元的一年新高價位,漲幅距離漲停板僅一步之遙。

(首圖來源:科技新報設)