台灣近年出口集中於特定科技產業,使得許多人擔心台灣出口過度集中可能對台灣經濟產生傷害。2021 年 1 月 28 日中央銀行發布 2020 年第四季「央行理監事會議議事錄摘要」指出,有位理事認為,台灣目前因半導體及資通訊產業出口暢旺,貿易順差持續擴大,導致新台幣強勢升值,惟不利其他產業,擔心這樣的情況與當年「荷蘭病」的背景有些相似。

自此之後,每當台灣出口持續增加之際,部分學者即會提醒台灣可能有「荷蘭病」的問題。但是,將具有出口優勢的產業都解釋為是「荷蘭病」,並不合理。

不是出口集中在特定產業就是「荷蘭病」

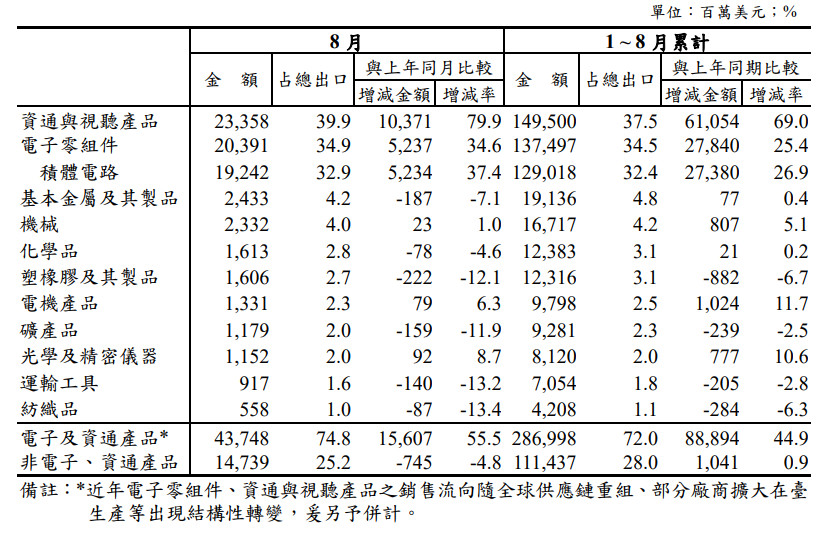

首先,根據財政部 2025年8 月「海關進出口貿易初步統計」顯示,「電子零組件」以及「資通與視聽產品」合計的「電子及資通產品」出口占比由2016年44.1%增加至2025年累計至8月的出口占比為72%,其中,被認為有「荷蘭病」疑慮的「資通與視聽產品」出口占比由2016年的10.8%增加至今年累計至8月為37.5%。「電子零組件」的出口在2016年已有33.2%,若「荷蘭病」需要擔憂,則為何只會發生在資通與視聽產品的出口占比提高,過去的電子零組件與紡織產業等出口優勢產業均不會發生。這是將台灣特定產業的出口提高解釋為荷蘭病的輿論,從未說明的。

(Source:財政部)

(Source:CPT,下同)

其次,我國在「資通與視聽產品」的出口提高主因為,美國對中國加徵關稅與採取嚴格科技出口管制的結果,使得許多台商回台投資,因此,原本需要出口至中國組裝的產品變成在台灣組裝並直接出口至美國,這是我國對美貿易順差會大幅增加的主因。當台商回台投資時,新的工作機會與新的市場需求就會逐漸增加,這對台灣應是好事,這與過去荷蘭因為能源價格的上漲而使得資源移往能源部門是完全不同的。

更重要的是,台灣出口的增加並非能源價格短暫上漲的機會財,而是台灣廠商在半導體領域長期研發與製造所累積的成果,其所帶動的供應鏈廠商與就業也非常多,將台灣產業的獨占力解釋為「荷蘭病」完全不合理。台灣在晶片的研發與製造能力若會讓台灣產生荷蘭病,則美國、日本與德國政府應該不要再吸引台灣大廠投資。

中國產品的「價格競爭力」台灣部分產業出口持續衰退的主因

再者,台灣近年產業發展的差距逐漸擴大是不爭的事實,但是,若這些學者要希望政府改善產業發展差距擴大的趨勢,不應該是片面的認為單一產業成長是使得產業發展擴大的原因,而應該檢討為何其他產業為何無法持續成長或甚至衰退。

事實上,包含「基本金屬及其製品」、「機械」、「塑膠、橡膠及其製品」、「化學品」等其他產業的出口,近年來均面臨中國產業生產過剩與低價競爭的困境,「匯率」已非這些面臨生產過剩問題產業無法競爭或出口減少的重要原因。

因此,若要擔心台灣產業過度集中在特定產業而面臨「荷蘭病」,則持續低價傾銷的「中國病」更值得擔憂,這也是美國與歐盟近年對中國產品加徵反傾銷稅與反補貼稅的原因。

最後,台灣是一個天然資源稀少的國家,台灣產業的出口競爭力是藉由外國技術知識的引入與人力資本的累積相互作用而成,進而提高產業的生產力,若片面的將台灣產業生產力的提高,扭曲為導致本國幣相對美元升值的原因,則完全忽視廠商可以藉由產業競爭力提高對供應鏈廠商與國家經濟影響力的正向幫助。

此外,若僅是擔心特定產業出口太多會導致匯率升值,進而不利其他產業的出口,則「荷蘭病」的說法仍是停留在政府應讓本國幣貶值才可以維持出口競爭力的思維。這樣的說法一方面誤解匯率可以固定不動,二方面也認為貶值就可以讓台灣產業的出口增加。若台灣產業發展已有「荷蘭病」問題的說法是對的,則台灣先進製程的半導體產業就不會成為地緣政治的兵家必爭之地。

(首圖來源:Unsplash)