TrendForce 最新調查,第三季全球智慧手機面板出貨量達 5.86 億片,季增 8.1%、年增 5.3%。主要成長動能來自 iPhone 17 系列與其他主要手機品牌下半年新品拉貨,除此之外,第三季 AMOLED 面板需求持續增溫,以及 LCD 面板入門手機與維修市場維持穩定出貨。預估 2025 全年手機面板出貨量達 22.43 億片,年增 3.4%,為近年高峰。

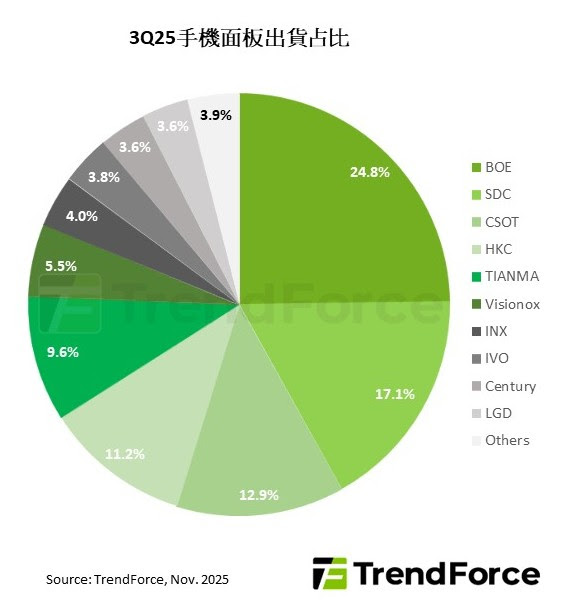

分析主要面板廠第三季出貨表現,京東方以逾1.45億片出貨量穩居全球第一,季增1.3%;華星光電a-Si LCD供貨增幅明顯,帶動整體出貨季增13.5%,達7,550萬片;天馬同樣因a-Si LCD出貨增加,整體出貨量季增25.1%,為5,630萬片。韓系面板廠得益iPhone新機,三星顯示器出貨量成長至1億片,季增8.3%; LGD出貨也季增16.7%,達2,100萬片,全年供應iPhone面板量可望破8,000萬片。台系群創雖減少手機應用出貨,第三季出貨量仍有2,320萬片。

TrendForce表示,第三季AMOLED手機面板出貨達2.46億片,季增9.9%。AMOLED面板獲中階機型擴大採用,有助整體滲透率提升。三星顯示器以40%出貨占比持續主導中高階市場;京東方穩定供應iPhone與其他主要手機品牌;維信諾憑藉成本優勢擴大出貨,提升市占。

第三季LCD手機面板出貨量季增6.9%,為3.4億片。龍頭廠京東方出貨占比超過30%;惠科維持大量供應a-Si LCD,市占提升;華星光電逐漸拉高a-Si LCD出貨量,鞏固出貨占比。低階a-Si LCD仍以成本優勢與售後維修市場需求,支撐入門手機供應鏈。LTPS LCD需求持續下滑。TrendForce觀察,未來手機面板市場將由AMOLED與a-Si LCD兩大技術主導。

2025年手機面板市場的成長動能主要來自AMOLED滲透率持續上升,以及中系面板廠與品牌緊密合作。儘管整體手機需求成長有限,但因技術升級與成本下降的雙重推力,AMOLED仍穩定擴張,LCD則因中系面板廠新增產能加入供貨,競爭加劇,但長期仍穩定支撐入門機市場。

展望2026年,手機面板市場結構將持續最佳化,AMOLED手機面板出貨占比將逾45%,LCD面版維持約55%。韓系供應商仍掌握高階市場,中系廠商則藉成本、品牌合作優勢加速滲透中高階市場,推動手機面板邁向新世代。

(首圖來源:Pixabay)