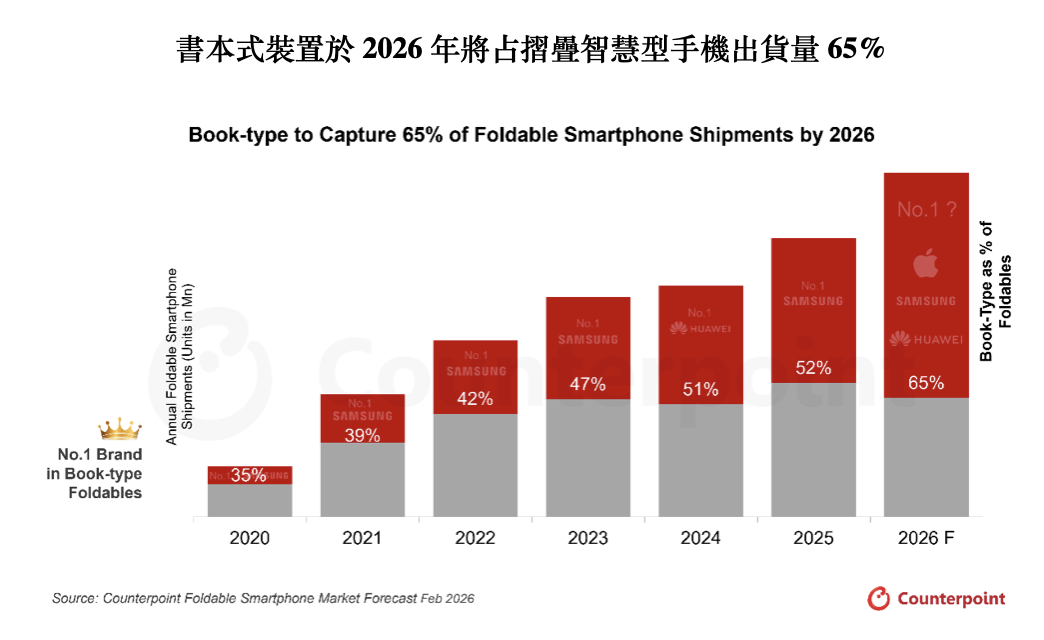

生成式 AI 與多工需求推升高階機型規格,摺疊手機市場也出現產品結構轉向。調研機構 Counterpoint Research 研究團隊指出,受 OEM 產品策略轉向高價值、以獲利能力為導向的產品組合,加上「生產力導向」使用者需求提升,書本式摺疊智慧型手機在整體摺疊市場的出貨占比,預期將由 2025 年的 52% 提升至 2026 年的 65%,成為帶動市場成長的主要產品形態。

Counterpoint 表示,2026 年對全球摺疊智慧型手機市場可能是「結構性轉折點」,消費者購買考量也逐步從外型新穎性,轉向更明確的功能性與生產力價值;在價格仍維持高檔的情況下,市場發展將更聚焦於實際使用情境與工作流程優化。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

在書本式裝置比重拉升的背景下,市場也關注蘋果可能於 2026 年下半年推出首款摺疊 iPhone 的布局。報告提到,市場普遍預期蘋果將採用書本式設計,並可能搭載 1:1.414 的寬幅摺疊顯示比例,以支援多工處理、文件瀏覽與內容消費等使用情境;Counterpoint 也指出,蘋果加入預期將影響書本式摺疊手機市場競爭結構,並成為市場成長的重要變數之一。

至於在 Android 陣營方面,報告認為 OEM 正逐步提高書本式摺疊裝置的產品比重,相較之下翻蓋式(clamshell)設計的重要性走弱,主因包括平均售價潛力、獲利考量與消費者需求成熟。以三星為例,Counterpoint 指出,三星在 2025 年下半年 Galaxy Z7 Fold 出貨量已超越 Galaxy Z7 Flip,並規劃推出更寬幅的書本式機型,以強化多視窗與生產力導向使用情境支援;其他品牌如 Motorola 也在 CES 展出首款書本式摺疊裝置,Google 則持續投入 Pixel Fold 系列。

Counterpoint 研究總監 Tarun Pathak 進一步表示,隨著記憶體供應緊張情況逐漸集中於中低階手機相關零組件,OEM 更加重視高價值產品並優先考量獲利能力;書本式摺疊機具備較高規格與記憶體配置,有助支撐平均售價(ASP)表現。

研究副總監 Liz Lee 也指出,摺疊市場下一階段成長將更著重使用情境與實際價值呈現,產品差異化也會更依賴軟體體驗與生態系整合程度。

(首圖來源:AI 生成)