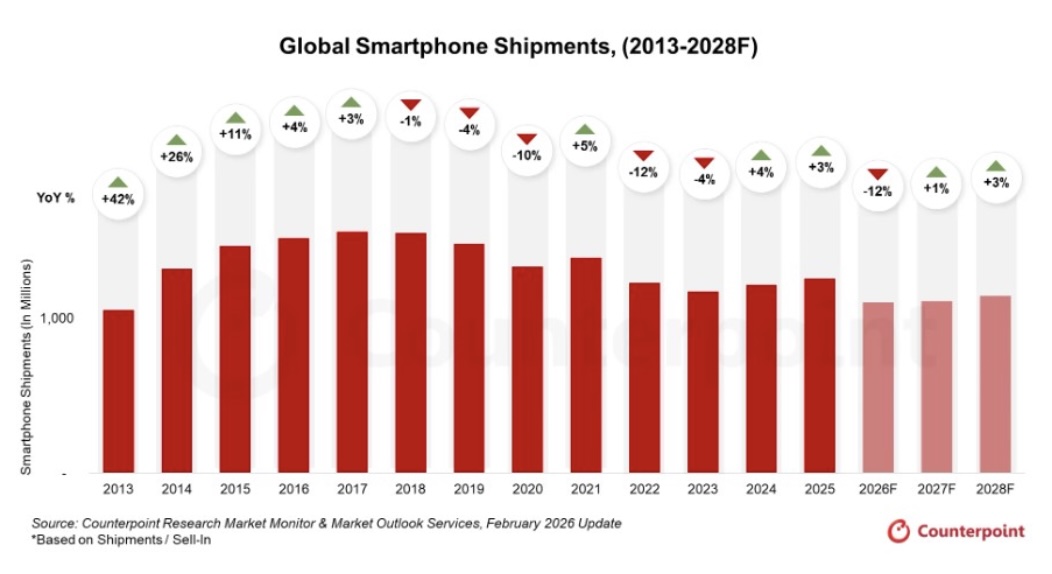

在記憶體供應緊縮與地緣政治風險升溫的雙重壓力下,2026 年全球智慧型手機市場恐面臨近十多年來最嚴峻挑戰。據調研機構 Counterpoint Research 最新釋出的兩份報告指出,2026 年全球智慧型手機出貨量預估將年減約 12%,跌破 11 億支水準,創下 2013 年以來新低,亦可能是歷來最大年度跌幅。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

報告指出,2025 年市場原本在低個位數成長下收官,第四季更年增 3.8%,為 2021 年以來最佳假期旺季表現。然而供給端壓力正在快速累積,行動裝置所需 LPDDR4 與 LPDDR5 記憶體價格於 2026 年第二季預計將達到 2025 年第三季水準的近三倍,供應吃緊程度超出預期。

記憶體供應緊縮的主因,在於部分製造商將產能轉向毛利較高的 AI 伺服器 DRAM 與企業級 SSD NAND 產品,加上疫情後資本支出相對保守,使行動級記憶體出現跨季度缺口。不同於過往由需求波動主導的循環,本波調整更偏向供給面結構性因素,市場復甦時點恐延後至 2027 下半年。

此外,價位帶表現也出現明顯分化。高階機種因品牌溢價與電信補貼支撐,預期仍可維持個位數成長,但 200 美元以下入門機種出貨量預估將下滑逾 20%。對高度仰賴新興市場的品牌而言,零組件成本上升與消費者購買力下滑形成雙重壓力,中東與非洲、拉丁美洲與亞太地區皆面臨兩位數衰退風險。

在供應鏈壓力之外,地緣政治風險亦為市場增添不確定性。Counterpoint 指出,美國、以色列與伊朗之間的衝突升溫,對智慧型手機產業構成的主要風險並非需求崩跌,而是物流與成本上升。由於新機多採空運方式配送,中東空運走廊為歐洲、非洲與美國東岸的重要轉運節點,若航線受阻,將迫使 OEM 改道營運。

報告指出,杜拜與多哈為全球智慧型手機空運網絡的核心樞紐,若改由中亞或東亞路線轉運,雖可維持運作,但營運模式將從效率導向轉為韌性導向,飛行時間延長與燃油成本上升將推高單機運輸成本。

更關鍵的是,伊朗宣布關閉荷姆茲海峽後,市場對原油供應產生疑慮,該航道約占全球石油供應量兩成,消息已引發油價波動。以波音 777F 貨機為例,長程航班每小時燃油成本高達數千美元,若改道增加 3 小時飛行時間,僅燃油費用就可能增加約 2 萬至 3 萬美元,尚未計入保險、地面處理與額外機組人員成本。

雖然一架貨機可承載數十萬支手機,單位成本分攤後看似有限,但在手機本就微利的結構下,即便物流成本小幅上升,也可能侵蝕 OEM 獲利空間,進一步影響定價策略與庫存規劃。

此外,二手手機市場亦受到波及,智慧型手機新機以空運為主,但翻新與零組件供應多倚賴海運,若中東港口轉運功能受限,將對二手機供應鏈形成更直接壓力。不過在新機價格上揚與換機週期延長背景下,2026 年二手機需求預期將成長,特別是 300 美元以下機種對價格敏感型消費者吸引力提高。

綜合來看,2026 年全球智慧型手機市場將同時面臨供給端緊縮與地緣政治變數的考驗。記憶體成本上升壓縮產品規格配置與上市節奏,物流與能源價格波動則加重營運成本壓力。在市場規模收斂與平均售價提高趨勢下,產業集中度可能進一步提升,中小品牌營運空間受限。

(首圖來源:Flickr/Dick Thomas Johnson CC BY 2.0)