報稅季即將開跑,安永聯合會計師事務所安永家族辦公室副總經理林信行今日提醒,綜所稅今年有兩項變動,包括長期照顧特別扣除額調高、基本生活費調整,並有網紅綜所稅新規正式上路,而安永聯合會計師事務所安永家族辦公室副總經理張啓晉則分享遺贈稅新制兩大修法重點。

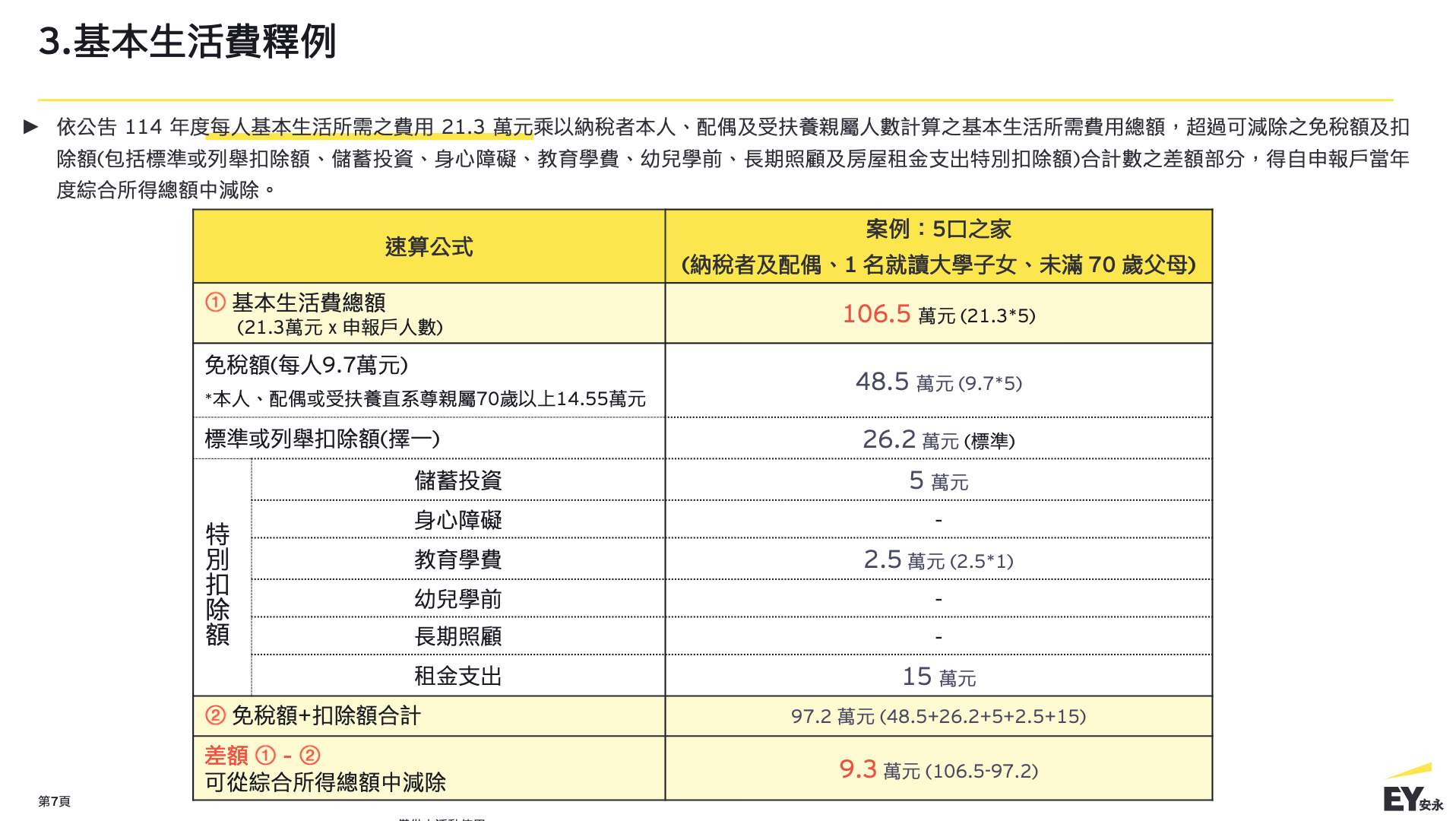

林信行表示,2026 年綜所稅有兩項變動,首先是長期照顧特別扣除額,從每人 12 萬元調高至 18 萬元,可望減輕家庭負擔,再來是基本生活費從 21 萬元調高為 21.3 萬元,若申報戶的基本生活所需費用總額,超過免稅額及扣除額合計,差額部分可以自申報戶的綜合所得總額中減除。

林信行以五口之家為例說明,若五口之家的成員有納稅者及配偶、1 名就讀大學子女、未滿 70 歲父母,家庭基本生活費總額為 106.5 萬元,若免稅額與扣除額合計為 97.2 萬元,差額 9.3 萬元可自綜合所得總額中減除,藉此降低應稅所得、減輕稅負。

網紅綜所稅新制上路

因應網紅經濟規模擴大,林信行表示,財政部 2025 年 12 月 23 日發布「個人於網路發表創作或分享資訊課徵綜合所得稅作業規範」,針對免辦理稅籍登記且未課徵營業稅個人網紅,從平台取得收入的交易模式,明確規範個人綜合所得稅課徵性質、境內利潤貢獻比例、費用認定與扣繳義務。

林信行以境內網紅收入計稅為例,境內網紅甲先生將表演影音剪輯上傳境外平台提供給境外觀眾觀看,並在 2025 年取得收入 30 萬元,且無法提示相關成本費用憑證據以核實認定成本費用,按境內利潤貢獻程度 50% 計算,其台灣來源網紅收入為 15 萬元。

林信行說明,按當年度執行業務所得(表演人)費用率45%,計算台灣來源的網紅所得 8.25 萬元,以及甲先生應計算非台灣來源網紅所得(海外所得)8.25 萬元((網紅收入 – 我國來源網紅收入)x(1-45%)),辦理綜合所得稅及所得基本稅額申報納稅。

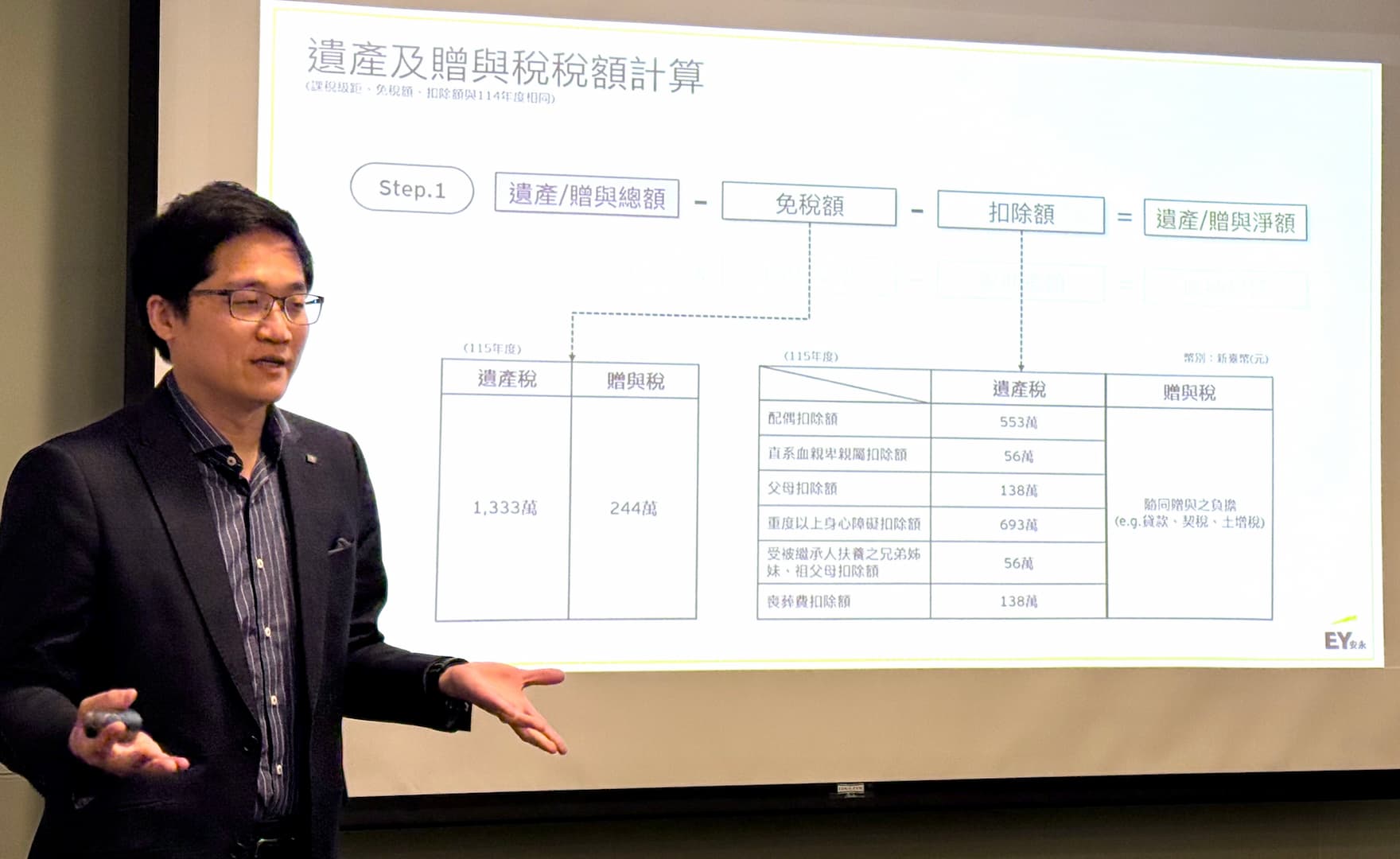

遺贈稅新制兩大修法重點

張啓晉分享,財政部日前預告《遺產及贈與稅法》修正草案有兩大改變,首先是原本死亡前兩年贈與特定親屬併入遺產課稅者,受贈人應負擔受贈比例的遺產稅額,修法後,被繼承人在死亡前兩年內贈與配偶、各順序繼承人及其配偶的財產,併入遺產總額計稅後,將按各受贈財產占遺產總額比例計算受贈人應繳納的遺產稅額,可避免繼承人「未受益卻需代繳稅」的情況。

以遺產受贈人為例,張啓晉說明,父親去世時,課稅遺產總額為 5,000 萬元,包含父親死亡前兩年內贈與母親 1,000 萬元,若遺產稅額總額為 200 萬元,應依受贈資產占遺產總額比例,計算母親應就受贈資產部分繳納的遺產稅 40 萬元,無論受贈人是否拋棄繼承、喪失繼承權或非屬法定繼承人,稽徵機關均應課徵。

對配偶剩餘財產差額分配請求權更有利,張啓晉指出,修法後,被繼承人死亡前兩年內贈與配偶的財產併入遺產總額課稅者,計算配偶剩餘財產差額分配請求權扣除額時,配偶受贈財產將視為被繼承人現存財產,因而增加可扣除金額,對遺產稅納稅義務人更為有利。

針對「配偶剩餘財產差額分配請求權」扣除額,張啓晉說明,父親去世時實際剩餘財產 4,000 萬元,死亡前兩年內贈與母親 1,000 萬元,母親實際剩餘財產 2,500 萬元,修法後,計算配偶剩餘財產分配請求權扣除額時,父親死亡前兩年內贈與母親的 1,000 萬元,將視為父親現存財產,因此可扣除金額將增加為 1,250 萬元。

(首圖來源:科技新報)