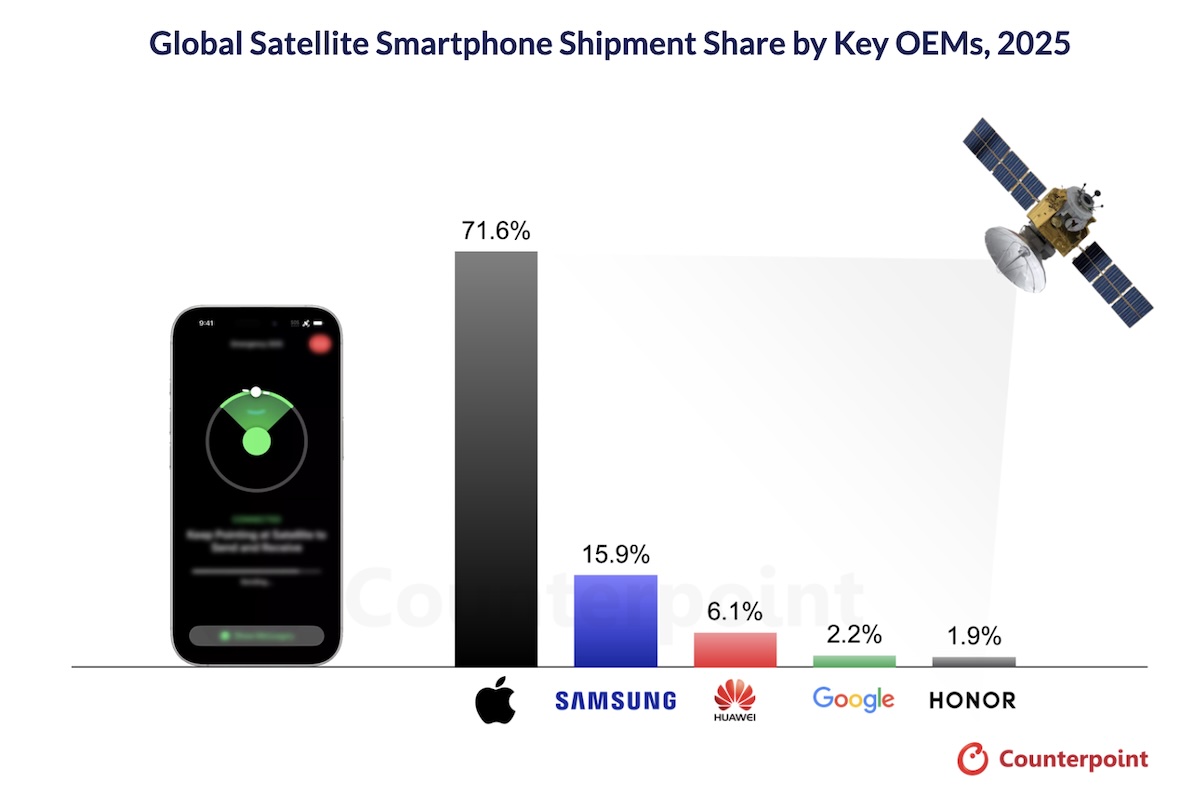

衛星通訊手機市場仍由蘋果暫居主導地位。據調研機構 Counterpoint Research 最新報告,2025 年全球衛星通訊智慧手機出貨中,iPhone 占比達 71.6%,遠高於三星的 15.9%、華為的 6.1%、Google 的 2.2% 與榮耀的 1.9%,顯示蘋果目前仍是這一市場的最大推手。

不過報告也指出,衛星手機雖已在高階市場站穩腳步,但距離更大規模普及仍有一段距離。原因在於,現階段衛星功能多半仍圍繞在 SOS 緊急通訊與訊息傳送,尚未出現足以帶動大眾需求的關鍵應用。也就是說,蘋果雖然已領先出貨,但整體市場能否繼續放大,接下來仍取決於更多使用情境是否出現。

從技術路線來看,市場目前大致分成兩派。一派是蘋果、華為與 Google,主要採取較封閉、與裝置深度整合的自有衛星方案;另一派則是三星、小米、OPPO、榮耀與 vivo 等 Android 品牌,逐步靠向 3GPP 非地面網路(NTN)標準,希望未來把衛星納入更廣義的行動通訊架構中。前者優勢在於能較快推出裝置專屬功能,後者則被視為未來跨品牌擴張與規模化的基礎。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

Counterpoint 認為,3GPP Release 17 世代仍以緊急用途與基礎訊息傳輸為主,Release 18 有助於高階機種間加快導入,但真正要推動中階市場普及,可能得等到 Release 19 之後。換句話說,衛星通訊手機接下來幾年的成長,短期內仍會集中在高階市場。

除了品牌策略,晶片端支援程度也是另一個觀察重點。報告指出,高通目前在 Android 陣營中走得最快,已透過 Snapdragon X80 與 X85 數據機推進衛星連線能力,華為、Google 與三星也在後續跟進,聯發科則透過 MT6825 5G SoC 推進 NTN 整合。隨著更多晶片業者加入,衛星手機市場未來的成本與規模條件,預料也會逐步改善。

電信商與衛星業者的合作,同樣是推動市場起飛的重要一環。報告提到,目前北美已成為相對領先區域,例如 T-Mobile 與 Rogers 攜手 SpaceX,AT&T 與 AST SpaceMobile 合作,蘋果則與 Globalstar 展開布局。相較之下,歐洲與中國等其他市場的電信商雖尚未全面加速,但衛星營運商已持續提升容量,為更大眾化市場預作準備。

在這樣的背景下,Counterpoint 預估,到 2030 年具備衛星連線功能的智慧手機,出貨占比將達 46%。就現階段而言,蘋果已先靠 iPhone 建立明顯領先優勢;但若要讓衛星手機真正從高階附加功能走向更廣泛普及,市場下一步關鍵仍不在誰先上線,而在誰能先把應用做大。

(首圖來源:蘋果)