6 月初,全球股市突然陷入震盪。表面上的導火線,是美國一份意外強勁的就業數據,以及半導體大廠博通不如預期的財報。但這些都只是引信。真正引發無預警跌勢的,是更深層的問題:資本市場太過擁擠,槓桿也開得太大。

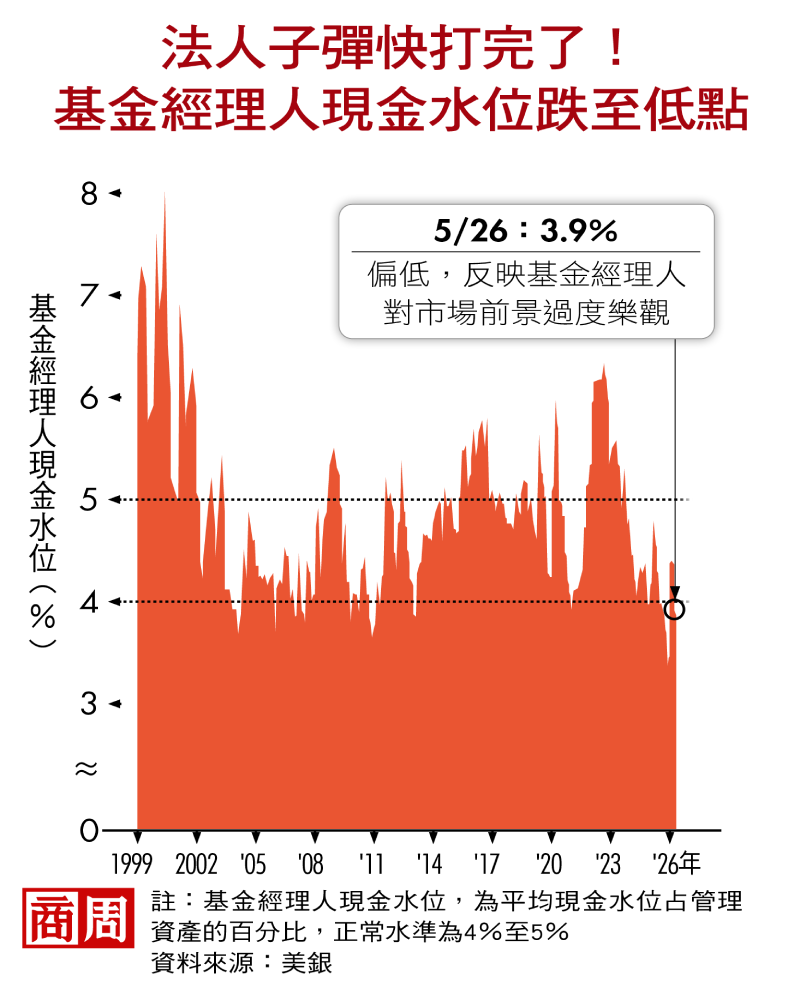

現金水位降至低檔

借款成本激增引發踩踏

根據美銀5月的基金經理人調查,全球法人的現金水位已降到偏低的3.9%;當被問到「最擁擠的交易是什麼」時,高達73%的受訪者指向同一個答案:做多全球半導體。

這意味著,全世界的資金,幾乎押在同個方向。而借錢買股票的成本,也在同一時間快速攀升。

6月4日、5日短短兩天,美股融資利率急升40個基本點,等於借款成本在兩天內就拉高近半個百分點。如此異常的上升速度,反映的正是太多人借錢去追逐漲勢。當大家方向一致,又都開了槓桿,一旦市場出現偏空的消息,每個人就會急著往出口逃跑,最終演變成踩踏。

台灣其實也藏著同樣的隱憂。根據金管會統計,截至5月底,券商的總融通餘額(包含融資餘額、證券業務借貸款項、不限用途款項借貸等)較去年同期大增逾6,000億元,年增幅超過一倍。大量借來的錢湧入股市,等於替行情裝上了加速器。

台灣加權指數從4月低點約31,000點,一路飆升至6月初的46,000點附近。短短兩個月,漲幅逼近五成,幾乎把AI供應鏈未來很長一段時間的獲利成長預期,提前反映到了股價裡。槓桿資金把指數越推越高,指數與月均線的距離越拉越遠,橡皮筋拉得越緊,彈回的力道就越猛。

那麼,這波下修會很快反彈,還是繼續下探?一位大型證券公司董事長點出了兩個關鍵價位。

第一個價位是41,850點附近,約為從高點回檔一成的位置。對於一波急漲近五成的行情而言,這仍屬於過熱之後的正常修正。如果反彈無力、跌勢延續,就要觀察更深一層的支撐,也就是36,000點,約為從高點回檔兩成。真的跌到這裡,市場氣氛將不再是「逢低買進」,而是開始質疑這波行情還能走多遠。不過,也正因為悲觀情緒累積到這個程度,反而會成為長線資金重新進場的位置。

除了市場本身的修正壓力,另一個值得關注的變數,來自台灣的央行。如果槓桿持續膨脹,加上5月消費者物價指數(CPI)升至2.2%,創下14個月新高,越來越多看法認為,央行可能會在下半年啟動升息。升息最直接衝擊的,是融資買股的成本,借錢投資會變貴。

只不過,升息是一把雙面刃。利率一旦上升,所有借錢的人都會受傷,包括背負房貸的受薪族,也包括經營壓力較大的傳統產業。

信用管制逼短線賣壓

有助驅逐泡沫走更穩

相比之下,央行可能選擇一種影響範圍較小、瞄準目標更精準的工具,那就是:選擇性信用管制。

《中央銀行法》第三十條、第三十一條賦予央行權力,當央行認為市場的貨幣與信用情況過熱時,可以對全體或特定類別金融機構的授信與放款訂定限制。換句話說,央行不一定需要全面升息,也有可能從信用端著手,收緊流向股市的槓桿資金。若是如此,短線來看,信用管制會逼出一輪去槓桿的賣壓;但從長線來看,反而有機會讓市場擠掉泡沫,走得更穩、更久。

如果你是長線投資人,其實不必驚慌,因為AI的成長故事並沒有改變。

中租基金平台總經理蘇皓毅建議,投資人仍應緊扣AI結構式成長的主旋律。尤其AI的發展已從算力基礎建設,延伸至更廣泛的經濟活動,AI應用的落地與商業變現能力正在顯著提升。改變的,只是那些被資金情緒推得過高的短期價格。

新加坡華僑銀行投資策略董事總經理梅農(Vasu Menon)提醒,投資人短期內仍須保持一定程度的謹慎,因為通膨、美國國債殖利率攀升,以及聯準會在新任主席華許(Kevin Warsh)領導下,政策方向還不明確,都可能引發市場波動。而每一次因擁擠而引發的修正,往往也是重新檢視基本面、分批布局好公司的機會。

(作者:韓化宇;本文由《商業周刊》授權轉載;首圖來源:Magnific)