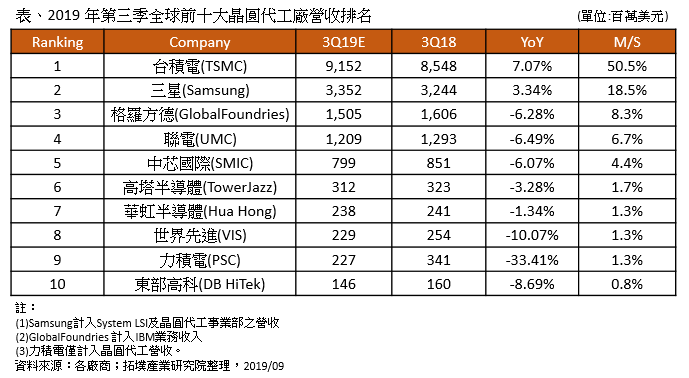

根據 TrendForce 旗下拓墣產業研究院統計,

觀察主要業者第三季表現,

GlobalFoundries 近期透過出售廠房與晶片業務,

中芯國際第二季受惠智慧手機、物聯網及相關應用帶動需求,

而華虹半導體受惠功率與電源管理元件等內需市場助益,

拓墣產業研究院指出,以整體晶圓代工市場來看,

(首圖來源:shutterstock)

第三季全球晶圓代工產值估季增 13%,受中美貿易戰衝擊旺季效應恐不如預期 |

|

作者

TechNews |

發布日期

2019 年 09 月 04 日 14:05 |

分類

國際貿易

, 晶圓

, 零組件

|

根據 TrendForce 旗下拓墣產業研究院統計,

觀察主要業者第三季表現,

GlobalFoundries 近期透過出售廠房與晶片業務,

中芯國際第二季受惠智慧手機、物聯網及相關應用帶動需求,

而華虹半導體受惠功率與電源管理元件等內需市場助益,

拓墣產業研究院指出,以整體晶圓代工市場來看,

(首圖來源:shutterstock)