據 TrendForce 表示,美國商務部近期基於《晶片法案》

晶片法衝擊台積電,供應鏈去中化使世界先進、力積電獲轉單

美近年陸續祭出的出口禁令、《晶片法案》等,

需求端方面,自2023年上半年開始,

TrendForce指出,台積電(TSMC)

記憶體擴產計畫以韓、美等地為主,中國產能占比將逐年下滑

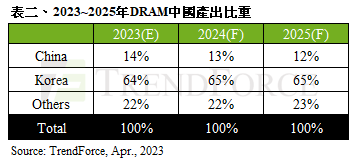

DRAM供應方面,《晶片法案》

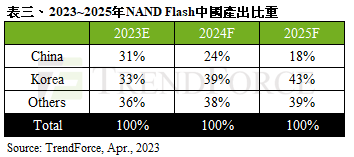

NAND Flash供應方面,

需求方面,不論是DRAM或NAND Flash均面臨同樣狀況,

(首圖來源:shutterstock)

美晶片法限制嚴苛降低業者投資意願,中國半導體未來十年發展受限 |

|

作者

TechNews |

發布日期

2023 年 04 月 13 日 14:45 |

分類

半導體

, 晶圓

, 晶片

|

據 TrendForce 表示,美國商務部近期基於《晶片法案》

美近年陸續祭出的出口禁令、《晶片法案》等,

需求端方面,自2023年上半年開始,

TrendForce指出,台積電(TSMC)

DRAM供應方面,《晶片法案》

NAND Flash供應方面,

需求方面,不論是DRAM或NAND Flash均面臨同樣狀況,

(首圖來源:shutterstock)