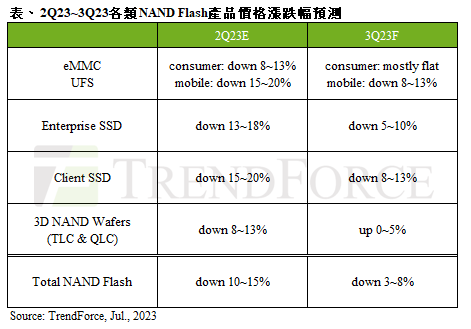

TrendForce 研究顯示,原廠減產幅度持續擴大,實際需求未明,第三季 NAND Flash 市場仍處於供給過剩。即便下半年有季節性旺季需求支撐,但目前買方仍持保守的備貨態度,壓抑 NAND Flash 價格止跌回穩。第三季 NAND Flash 晶圓均價預估將率先上漲;SSD、eMMC、UFS 等模組產品,則因下游客戶拉貨遲緩,價格續跌,估第三季整體 NAND Flash 均價持續下跌約 3%~8%,第四季有望止跌回升。

消費級SSD方面,雖然預期第三季筆電出貨量將緩步回升,但仍難扭轉SSD供過於求的態勢。由於部分供應商認為主要客戶需求不佳,整體拉貨動能疲弱,為達成出貨目標而傾向以積極定價爭取客戶訂單,此將帶給其他原廠壓力,故預估第三季均價將季跌8%~13%。

企業級SSD方面,由於中國訂單在政府機構及電信業者標案陸續釋出,加上二線電商及網路服務商備貨動能轉好,有機會帶動第三季伺服器新平台出貨量,進一步刺激採購需求成長。由於各家供應商NAND Flash產品營收仍處於虧損,在NAND Flash價格已低於現金成本的情況下,議價幅度逐漸縮小,但預期減產效益會在下半年逐漸顯現,預估第三季均價跌幅將收斂至5%~10%。

eMMC方面,目前需求仍疲弱,小容量第二季因原廠積極降價,幾乎已無跌價空間,故供應商停止削價競爭,預期第三季小容量價格將持平;大容量若屬工控及Chromebook應用,因客戶用量較少,原廠議價能力較強,價格有機會呈現持平,然由於多數大容量仍由智慧手機OEM採買,價格走勢仍會與同容量UFS大致相同,仍有下跌可能。

UFS方面,第三季智慧手機OEM欲利用價格來到相對低點,將零組件庫存提升至安全水位,UFS採購動能將緩步增強,不過下半年需求應僅有季節性拉貨及新機發表小幅帶動,整體出貨仍可能不如預期。由於採購需求無法有效放大,加上第二季結算價格跌幅有部分需認列至第三季,第三季UFS合約均價跌幅仍有約8%~13%。

NAND Flash晶圓方面,預期原廠庫存壓力將在第三季趨緩,報價態度強勢,第三季合約價有相當高的機率落底反彈,刺激買方採購意願,加上年底旺季前的預先備貨,NAND Flash晶圓需求會漸增,有望加速供需平衡,讓價格漲勢延續。第三季原廠報價強勢態度下,均價有望季增0~5%。

(首圖來源:shutterstock)