全球電池市場競爭激烈,中國電池廠靠低價磷酸鋰鐵(LFP)電池快速搶單,韓廠市占率節節敗退。最新統計數據顯示,今年前七月,韓系電池廠全球市占率續呈下降,跌破兩成大關。

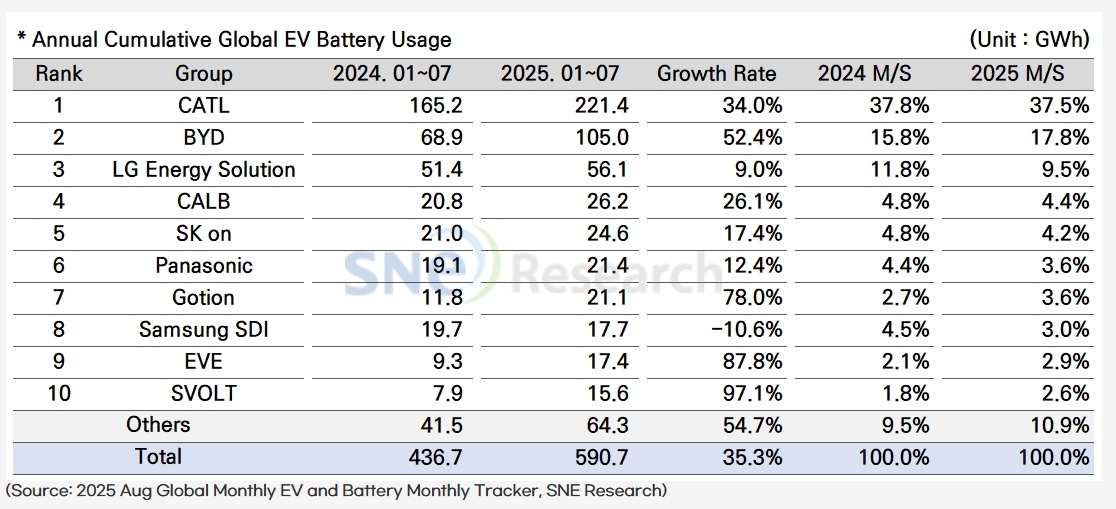

韓聯社報導,根據韓國研調機構SNE Research最新報告,韓國三大電池製造商LG能源解決方案(LG Energy Solution)、三星SDI(Samsung SDI)與SK On,2025年1-7月全球總市占率為16.7%,較2024年同期減少4.5個百分點,主要因中國投入資源扶植電池產業,電池製造實力大躍進,市占率登上全球之首。

其中,從LG化學(LG Chem)分拆出來的電池事業LG能源解決方案,2025年前七月拿下9.5%市占率,低於2024年的11.8%,但排名維持全球第三。

從SK Innovation分拆、專攻電池業務的SK On,前七月市占率為4.2%,年減0.6個百分點,位列第五名。SK On客戶包括現代汽車Ioniq 5、Kia EV6,以及福斯ID.4和ID.7。

由於歐洲與北美車廠客戶需求持續不振,三星SDI市占率僅3%,名次排名第八。三星SDI其他客戶包括奧迪和Rivian。

相較之下,中國寧德時代市占率高達37.5%,穩居全球電池霸主。

(Source:SNE Research)

韓媒先前報導指出,中國稱霸全球電動車電池市場,主要因中國本身內需市場龐大,加上北京當局砸重金扶持,使中國電池廠商得以擴大競爭優勢。

2025年前七月,全球純電車(EV)、插電式油電混合車(PHEV)和油電混合車(HEV)的用電需求為590.7 GWh,較2024年同期驟增35.3%。

(本文由 MoneyDJ新聞 授權轉載;首圖來源:shutterstock)