力積電今(21 日)召開第三季法說會,總經理朱憲國表示,受惠於記憶體市場價格走揚,公司第三季的營運表現有所改善,預期第四季投片量和 DRAM 代工價格會持續向上走,趨勢維持至明年上半年。

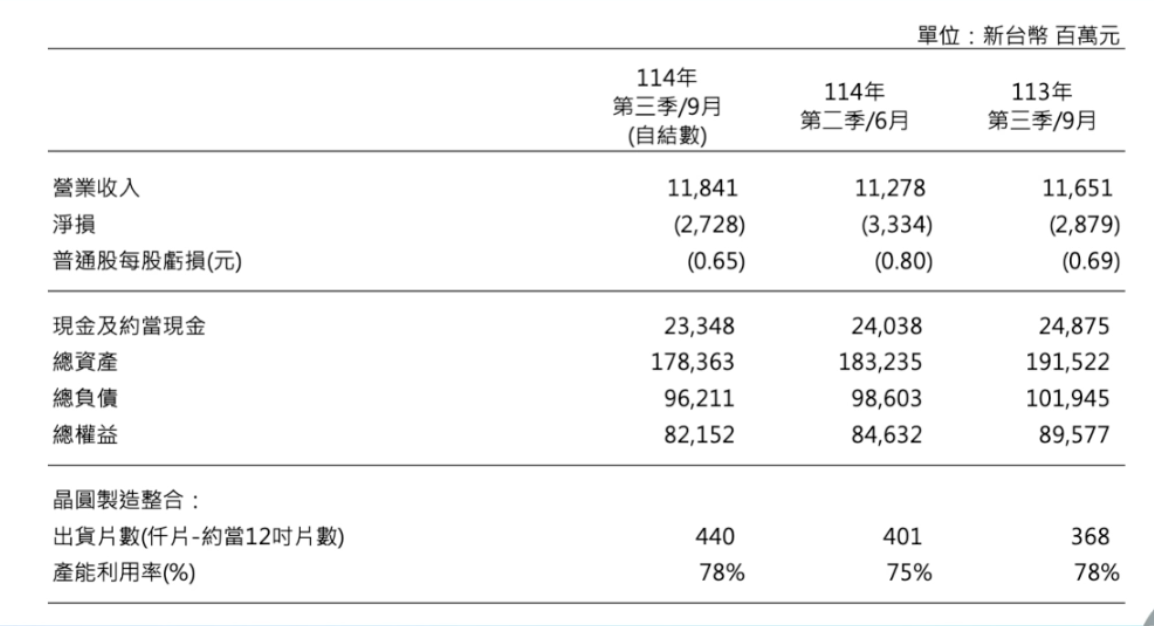

力積電第三季營收為 118.41 億元、季增 5%;每股虧損 0.65 元、較上季微幅縮減;產能利用率則從第二季的 75% 提升至 78%。

朱憲國指出,AI 應用高階記憶體供不應求,以 HBM 為代表的 AI 相關記憶體及儲存產品持續處於供不應求的狀態。在傳統記憶體領域,也觀察到三個現象:首先是利基型 DRAM,由於晶圓廠將產能優先轉移至 HBM 等高價值產品,導致利基型 DRAM 產能受到嚴重排擠,價格持續上漲;SLC NAND Flash 則受惠三星及海力士等大廠的減產策略,第三季價格開始谷底翻揚,但由於市場標案需求並未大量拉貨且缺乏殺手級新應用,價格漲勢相對較為溫和。

在 NOR Flash 部分,隨著 AIoT 應用的興起,對低功耗、高可靠性的 NOR Flash 需求明顯增長,近期市場價格也出現了持續上揚的趨勢。朱憲國表示,由於市場價格上漲及缺貨氛圍,整體記憶體客戶在第三季的投片意願轉趨積極,預期在供給缺口持續存在的狀況下,第四季的投片量與產品價格均將持續成長,此輪供需不平衡的趨勢,可望維持到明年上半年。

談到邏輯代工部分,朱憲國指出,IT 與消費性電子市場需求依然保守,「十一長假」後面板廠採取控產措施,整體產能利用率下降約 5~10% 不等,間接反映在供應鏈上;手機市場呈現兩極化,各品牌廠在 9 月至 10 月發布的旗艦新機刺激了高階需求,但中低階市場的買氣仍較弱。

展望未來,朱憲國表示在先進封裝布局(WoW & Interposer)上,已與國內外多家知名廠商合作,積極佈局應用在 AI 領域的 WoW(Wafer-on-Wafer)3D 堆疊及 2.5D 矽中介層等關鍵技術,第三季先進封裝相關產品線目前占總營業收入約 2%。

在 WoW 部分,已與多家客戶進入 Proof of Concept (PoC) 驗證階段,預計明下半年可望開始量產;矽中介層部分,客戶 NTO(New Tape Out)表現踴躍,目前正積極投入試產,良率爬升已達量產水平,後續將逐步擴大投片,以滿足 AI 晶片客戶對高性能、高密度封裝的需求。

朱憲國也認為,受惠於 AIoT 趨勢推動,NOR Flash 領域的客戶端驗證有斬獲,預計年底將逐步放量;電源管理 IC 及功率元件仍相當重要,尤其是應用在 AI 伺服器及車用等市場區塊仍會是公司未來營運重點。

在被問到安世半導體是否影響出貨,朱憲國表示局部小量品種受影響,但沒感覺到結構性變化;目前代工廠除了台積電表現比較好外,成熟製程一般平平,未來能見度也不太明顯,無法確定明年是否可以漲價。

談到印度合作設 12 吋廠部分,朱憲國指出待新廠建設逐步到位後,200 億以上權利金也將逐步入帳,但預期 2026 年較難量產,應該要等到 2027 年才有機會看到新廠建成。

(首圖來源:科技新報)